Μετάφραση: Δημήτρης Σουφτάς

Επιμέλεια: Δημήτρης Παπαφωτίου

Το ευρώ (καθώς και ο πρόδρομός του, το ECU) στηρίχτηκε από τη γέννησή του στην οικονομική ισχύ του ευρωπαϊκού συνασπισμού, προωθώντας μακροπρόθεσμα σχεδία αμφισβήτησης της κυριαρχίας του αμερικανικού δολαρίου. Από την άλλη μεριά οι αντιθέσεις μεταξύ των ευρωπαϊκών οικονομιών (στη βάση των διαφορών παραγωγικότητας και ανταγωνιστικότητας) παρήγαγαν και παράγουν συγκρούσεις στο εσωτερικό του ενιαίου νομίσματος. Έτσι, συγκεκριμένες μερίδες της αστικής τάξης τόσο των ισχυρών όσο και των αδύναμων χωρών θα ευνοούνταν από μια πιθανή αποσταθεροποίηση της ευρωζώνης ή από μια λιγότερο ή περισσότερο γενικευμένη επιστροφή στο εθνικό νόμισμα.

Απέναντι σε αυτές τις στρατηγικές του κεφαλαίου, μια πιθανή στρατηγική της αριστεράς που απλώς κεντρικοποιεί το σύνθημα της επαναφοράς του εργαλείου της ανταγωνιστικής υποτίμησης θα ήταν πλήρως ενσωματώσιμη και οικονομικά αναποτελεσματική. Μια σύγχρονη επαναστατική αριστερά, σε ευθεία σύγκρουση με τα συμφέροντα του κεφαλαίου, θα πρέπει να εντάσσει τέτοιες επεξεργασίες σε ευρύτερες στρατηγικές αμφισβήτησης του καπιταλισμού.

Το 2007-2008 η έκρηξη της κερδοσκοπικής φούσκας αποφεύχθηκε με μαζικές ενέσεις «ρευστότητας» (κυρίως με επέκταση της πίστωσης) στον τραπεζικό τομέα. Ωστόσο, οι τράπεζες χρησιμοποίησαν τη ρευστότητα αυτή για να κερδοσκοπήσουν και όχι για να χορηγήσουν δάνεια στους παραγωγικούς τομείς. Από το 2008 η ΕΚΤ χορήγησε στις ευρωπαϊκές τράπεζες χρήμα με επιτόκιο 1%. Με τα χρήματα αυτά οι τράπεζες αγόρασαν ομόλογα, τα οποία εκδόθηκαν από κράτη με κάθε άλλο παρά σταθερές οικονομίες, των οποίων το επιτόκιο δανεισμού κυμαινόταν από 2% ως 5%. Αυτές οι τράπεζες αποκόμισαν τεράστια κέρδη από τη διαφορά των επιτοκίων. Η έκθεσή τους όμως σε επισφαλείς απαιτήσεις ήταν τέτοιας έκτασης που κατέστη αναγκαία περαιτέρω χρηματική ενίσχυση. Τα κράτη έπρεπε να συνάψουν πρόσθετα δάνεια για να διασώσουν τις τράπεζες. Κατά συνέπεια, τα κρατικά ελλείμματα και χρέη διογκώθηκαν σημαντικά. Τα κράτη κινδύνεψαν να αθετήσουν τις δανειακές υποχρεώσεις τους και έπρεπε να εκδώσουν ομόλογα με υψηλότερο επιτόκιο, κάτι που είχε ως αποτέλεσμα να αυξηθεί το χρέος τους ακόμη περισσότερο. Η πίεση προς στις τράπεζες μειώθηκε προσωρινά, προέκυψε όμως μια απειλητική κρίση δημοσίου χρέους. Τα κράτη μπήκαν σε έναν φαύλο κύκλο. Από το 2007 έως το 2011 το συνολικό έλλειμμα των χωρών του ΟΟΣΑ αυξήθηκε επτά φορές, ενώ το χρέος τους εκτοξεύτηκε στα 43 τρισ. δολάρια, σχεδόν όσο το ύψος του παγκόσμιου ΑΕΠ. Στη ζώνη του ευρώ τα χρέη έφθασαν τα 7,7 τρισ. δολάρια ΗΠΑ. Αυτό είναι το πλαίσιο στο οποίο αναδύθηκε η κρίση του ευρώ, η συγκεκριμένη δηλαδή μορφή που έχει λάβει η παγκόσμια χρηματοπιστωτική κρίση στην Ευρώπη. Συνίσταται στον κίνδυνο αθέτησης πληρωμής δημόσιου χρέους από τα ασθενέστερα κράτη και στις ενδεχόμενες συνέπειές της για τη δομή της Ευρωζώνης και την επιβίωση του ευρώ. Αλλά γιατί και πώς κλήθηκε εν ζωή το ευρώ και ποια είναι η σύνδεσή του με τη σημερινή κρίση;

Μεγέθυνση

Πηγή: Οργανισμός Οικονομικής Συνεργασίας και Ανάπτυξης (Ο.Ο.Σ.Α.).

Το ευρωπαϊκό εγχείρημα στόχευε εξαρχής στη δημιουργία ενός οικονομικού συνασπισμού ικανού να αντισταθμίσει την οικονομική των ΗΠΑ (Carchedi, 2001). Μια από τις προϋποθέσεις ήταν η δημιουργία ενός ενιαίου ισχυρού νομίσματος που θα μπορούσε να εξελιχθεί σε αντίπαλο δέος για το αμερικανικό δολάριο. Δεν επρόκειτο απλώς για ένα ζήτημα πολιτικό αλλά πρωτίστως χρηματοπιστωτικό και οικονομικό. Από χρηματοπιστωτική άποψη, ένα ισχυρό νόμισμα θα μπορούσε να προσελκύσει διεθνή κεφάλαια και να δημιουργήσει ένα ευρωπαϊκό χρηματοπιστωτικό κέντρο ικανό να αμφισβητήσει την κυριαρχία της Wall Street. Από οικονομική άποψη, το διακύβευμα ήταν το διεθνές εκδοτικό προνόμιο.

Από το 1971 ένα σημαντικό ποσό σε δολάρια χρησιμοποιείται από άλλες χώρες: (α) ως διεθνές συναλλαγματικό απόθεμα, (β) ως μέσο κυκλοφορίας στις δολαριοποιημένες χώρες και (γ) ως μέσο πληρωμών στις διεθνείς αγορές. Ωστόσο, αυτά τα δολάρια δεν έχουν χρησιμοποιηθεί για την εισαγωγή αγαθών και υπηρεσιών από τις ΗΠΑ. Εδώ και περισσότερα από 40 χρόνια το εμπορικό ισοζύγιο των ΗΠΑ είναι σταθερά αρνητικό. Αξία (δηλ. εισαγωγές εμπορευμάτων από το εξωτερικό) ανταλλάσσεται με αναπαράσταση αξίας (δολάρια). Η τελευταία δεν μετατρέπεται όμως σε πραγματική αξία που παρήχθη στις ΗΠΑ (σε αμερικανικά εμπορεύματα). Με τον τρόπο αυτό οι Ηνωμένες Πολιτείες ιδιοποιούνται αξία παραγόμενη που έχει παραχθεί σε άλλες χώρες, το ύψος της οποίας ανέρχεται εσχάτως κοντά στο 6% του ΑΕγχΠ της.

Αυτό είναι το εκδοτικό προνόμιο, η ιδιοποίηση διεθνούς αξίας από τη χώρα της οποίας το νόμισμα αποτελεί διεθνές μέσο συναλλαγών και συναλλαγματικών αποθεμάτων˙ το νόμισμα της οικονομικά κυρίαρχης χώρας, των ΗΠΑ. Στο βαθμό όμως που η κυρίαρχη θέση των ΗΠΑ αμφισβητείται, το εκδοτικό προνόμιο του δολαρίου απειλείται.

Το ευρώ αναδύθηκε ως ο μοναδικός πραγματικός διεκδικητής του εκδοτικού προνομίου του δολαρίου. Αυτή η διεκδίκηση όφειλε να στηρίζεται σε δύο αλληλένδετους πυλώνες: το ευρώ έπρεπε να αντιπροσωπεύει μια οικονομία ίδιας κλίμακας με εκείνη των ΗΠΑ και να αποτελεί ένα ισχυρό νόμισμα. Έπρεπε να είναι ισχυρό προτού ακόμα γεννηθεί. Για να το αντιληφθούμε αυτό θα πρέπει να ασχοληθούμε με τον πρόδρομο του ευρώ, την ευρωπαϊκή λογιστική μονάδα (ECU). To ECU εισήχθη το 1978. Δεν ήταν πραγματικό χρήμα, όπως το δολάριο ή το γερμανικό μάρκο. Ήταν απλώς λογιστικό, εικονικό χρήμα. Επίσημα, εισήχθη για να διευκολύνει τον διακανονισμό λογαριασμών μεταξύ των ευρωπαϊκών κεντρικών τραπεζών. Αυτή όμως ήταν μια λειτουργία που επιτελούσε ήδη το δολάριο. Επομένως, αυτό που είχε ανάγκη η ΕΕ δεν ήταν μόνο το δικό της λογιστικό χρήμα, αλλά και ένα εικονικό νόμισμα που θα μπορούσε να αποτελέσει πρόδρομο ενός πραγματικού νομίσματος. Δυνητικά θα είχε, ήδη από τη στιγμή που θα γινόταν πραγματικό νόμισμα, τα χαρακτηριστικά που θα το καθιστούσαν διεκδικητή του εκδοτικού προνομίου του αμερικανικού δολαρίου.

Το ECU δημιουργήθηκε με τη διαπίστευση από κάθε κεντρική τράπεζα μιας ποσότητας ECU ίσης με το 20% των αποθεμάτων της σε χρυσό συν το 20% των αποθεμάτων της σε αμερικανικά δολάρια. Από τη στιγμή που ορίστηκε η τιμή ενός δολαρίου ΗΠΑ σε ECU (βλ. Πίνακα 1), έγινε δυνατός ο υπολογισμός της ποσότητας ECU με την οποία η κάθε κεντρική τράπεζα θα αντάλλαζε τα αποθέματά της σε δολάρια και χρυσό. Η διαδικασία υλοποιήθηκε από το Ευρωπαϊκό Ταμείο Νομισματικής Συνεργασίας. Αυτές οι ανταλλαγές ανανεώνονταν τέσσερις φορές το χρόνο, στην αρχή κάθε τριμήνου. Να σημειωθεί επιπλέον ότι η σύνδεση της τιμής του ECU με το δολάριο και με τα αποθέματα των κρατών μελών σε δολάρια ΗΠΑ ήταν μια αναγνώριση της υπεροχής της αμερικανικής οικονομίας σε σχέση με τις ευρωπαϊκές.

Όλα τα νομίσματα των κρατών μελών αντιπροσωπεύονταν σε διαφορετικές ποσότητες ECU. Αυτές ήταν οι διμερείς κεντρικές ισοτιμίες. Όταν εισήχθη το 1978, το ECU είχε τη σύνθεση που παρουσιάζεται στη στήλη (α) του Πίνακα 1 που παρατίθεται.

Η στήλη (β) αποτυπώνει την ισοτιμία έναντι του δολαρίου ΗΠΑ την 1η Δεκεμβρίου 1978, την ημερομηνία κατά την οποία ετέθη σε εφαρμογή το ECU. Η στήλη (γ) προκύπτει από τη διαίρεση της στήλης (α) με τη στήλη (β) και μας δίνει το ισοδύναμο της στήλης (α) σε δολάρια, δηλ. την ποσότητα κάθε εθνικού νομίσματος που αντιστοιχεί σε ένα ECU, εκφρασμένη σε δολάρια. Το άθροισμα της στήλης (γ), ήτοι 1,3001831, είναι η αξία ενός ECU σε δολάρια. Η στήλη (δ) δίνει την αξία ενός ECU εκφρασμένη στο καθένα από τα εθνικά νομίσματα. Η τιμή αυτή υπολογίζεται πολλαπλασιάζοντας την αξία ενός ECU σε δολάρια (1,3001831) με την κάθε ισοτιμία της στήλης (β). Έτσι, ένα ECU ισοδυναμούσε με 2,51689 γερμανικά μάρκα, με 5,78516 γαλλικά φράγκα και ούτω καθεξής. Τέλος, η στήλη (ε) εκφράζει σε δολάρια τη στάθμιση του κάθε νομίσματος στο ECU. Προκύπτει διαιρώντας κάθε στοιχείο στη στήλη (γ) με το σύνολο (1,3001831).

| Πίνακας 1: Ισοδυναμίες και σταθμίσεις εθνικών νομισμάτων στο ECU | ||||

|---|---|---|---|---|

| (α) | (β) | (γ) | (δ) | (ε) |

| 0.828 DM | 1.9358 | 0.427301 | 2.51689 | 32.9% |

| 1.15 FF | 4.4495 | 0.2584560 | 5.78516 | 19.9% |

| 0.0885 UKL | 1.9364 | 0.1713514 | 0.671443 | 13.2% |

| 109.0 ITL | 853.00 | 0.1277842 | 1109.06 | 9.8% |

| 0.286 HFL | 2.1935 | 0.1359638 | 2.73494 | 10.5% |

| 3.66 BFR | 30.6675 | 0.1193445 | 39.8734 | 9.2% |

| 0.140 LFR | 30.6675 | 0.0045650 | 39.8734 | 0.4% |

| 0.217 DKR | 5.3885 | 0.0402709 | 7.00604 | 3.1% |

| 0.00759 IRL | 1.9364 | 0.0146972 | 0.671443 | 1.0% |

| 1.3001831 | 100.0% | |||

| Πηγή: Οι στήλες (α), (β), (γ) και (δ) παρατίθενται στην Ανακοίνωση της Ευρωπαϊκής Επιτροπής σχετικά με τις ισοδυναμίες του ECU και την Ευρωπαϊκή Λογιστική Μονάδα (28 Δεκεμβρίου 1978). Η Ανακοίνωση αναπαράγεται ως Έγγραφο 7 (Ypersele, 1985: 128). | ||||

Παρά την εισαγωγή του ECU, οι χώρες μέλη διατήρησαν τα εθνικά τους νομίσματα τα οποία χρησιμοποιούσαν για τη διευθέτηση των διεθνών λογαριασμών τους. Μπορούσαν να προβαίνουν σε ανατίμηση ή υποτίμηση ανάλογα με τις ανάγκες τους. Ωστόσο, το ECU έθετε όρια σε αυτή την ελευθερία. Μέσω της σταθερής ισοτιμίας με το ECU (στήλη [δ] του Πίνακα 1), τα εθνικά νομίσματα είχαν σταθερή αξία μεταξύ τους. Αυτές ήταν οι σταυροειδείς κεντρικές ισοτιμίες. Για παράδειγμα, 2,51689 γερμανικά μάρκα ισοδυναμούσαν με 5,78516 γαλλικά φράγκα. Εφόσον οι σταυροειδείς ισοτιμίες της αγοράς απόκλιναν από τη σταυροειδή κεντρική ισοτιμία λόγω της επίδρασης της ζήτησης και της προσφοράς για τα διάφορα νομίσματα, τα κράτη μέλη αναλάμβαναν να συγκρατήσουν τις διακυμάνσεις των νομισμάτων τους εντός ορίων σχετικά στενών. Αυτά τα όρια διακυμάνσεων ονομάστηκαν διμερή όρια. Κεντρικές τράπεζες και κυβερνήσεις ήταν υποχρεωμένες να παρεμβαίνουν προκειμένου να κρατήσουν τα νομίσματά τους εντός αυτών των διμερών ορίων. Στην περίπτωση ενός αδύναμου νομίσματος, κατέφευγαν σε περιοριστικές νομισματικές πολιτικές (σε αύξηση των επιτοκίων ή σε περιορισμό πιστώσεων), στη στήριξη του οικονομικών δραστηριοτήτων που περιλάμβαναν περισσότερα νομίσματα, σε αυστηρότερη δημοσιονομική και εισοδηματική πολιτική ή σε εξαιρετικές περιπτώσεις στην αναπροσαρμογή της κεντρικής ισοτιμίας (υποτίμηση). Το αντίθετο ίσχυε στην περίπτωση ενός ισχυρού νομίσματος.

Ας πάρουμε το παράδειγμα της Γερμανίας. Δεδομένης της υψηλότερης παραγωγικότητάς της, η Γερμανία ήταν πιο ανταγωνιστική στις ξένες αγορές. Οι γερμανικές εξαγωγές δεν εξαρτώνταν από την υποτίμηση του μάρκου. Η κατάσταση της Ιταλίας ήταν η αντίθετη. Έπρεπε να καταφεύγει σε υποτίμηση. Όμως, η υψηλή αξία του ECU σε σχέση με το δολάριο και η σχετική σταθερότητα των σταυροειδών κεντρικών ισοτιμιών περιόριζαν σε μεγάλο βαθμό τη δυνατότητα της λιγότερο αποδοτικής χώρας να υποτιμά το νόμισμά της. Συνεπώς, η Ιταλία, εάν δεν ήθελε να υποτιμήσει το νόμισμά της τροποποιώντας τη διμερή κεντρική ισοτιμία της, έπρεπε είτε να αποδεχθεί μια χειροτέρευση του εμπορικού της ισοζυγίου είτε να μειώσει τον πληθωρισμό. Φυσικά, η θέση της Ιταλίας θα ήταν καλύτερη αν η Γερμανία ανατιμούσε το μάρκο (ώστε η λιρέτα να υποτιμηθεί σχέση με το μάρκο, αυξάνοντας έτσι τις εξαγωγές της στη Γερμανία), κάτι τέτοιο όμως δεν θα ήταν προς το συμφέρον της Γερμανίας. Εάν το κόστος της υπεράσπισης της ιταλικής διμερούς κεντρικής ισοτιμίας γινόταν ασύμφορο, μόνο μία λύση θα απέμενε: η αποχώρηση από το ECU. Αυτό είναι που έπραξε η Ιταλία το 1992, μόνο για να επανέλθει το 1996. Με αυτό τον τρόπο η Γερμανία έθετε όρια στη δυνατότητα που είχαν οι ασθενέστερες χώρες να υποτιμούν το νόμισμά τους για να παραμένουν στη ζώνη του ECU. Αυτή ήταν η πρώτη πτυχή της γερμανικής ηγεσίας στο πλαίσιο του ECU.

Το επίσημο κύκλωμα του ECU περιλάμβανε τη χρήση του μεταξύ των ευρωπαϊκών κεντρικών τραπεζών. Από τη στιγμή που το ECU άρχισε να χρησιμοποιείται για εμπορικές και χρηματοπιστωτικές συναλλαγές στην ιδιωτική αγορά, εμφανίστηκε ένα ιδιωτικό κύκλωμα συναλλαγών. Το ECU έγινε ένα διεθνές νόμισμα, το οποίο ξεκίνησε να χρησιμοποιείται όπως και τα υπόλοιπα νομίσματα, πρώτα και κύρια το αμερικανικό δολάριο: από λογιστική μονάδα μετετράπη σε διεθνές νόμισμα. Ακόμη και αν η χρήση του για εμπορικούς διακανονισμούς εκτός της ΕΟΚ παρέμεινε περιορισμένη, είναι χρήσιμο να δούμε το πώς αυτή η χρήση έθετε όρια στην ελευθερία των πιο αδύναμων χωρών να προβαίνουν σε υποτίμηση. Για παράδειγμα, σε περίπτωση ανατίμησης του γερμανικού μάρκου σε σχέση με το δολάριο, λόγω των υψηλών οικονομικών επιδόσεων της Γερμανίας, θα είχαμε ανατίμηση του ECU. Οι εξαγωγές σε ECU θα γίνονταν πιο δύσκολες. Οι λιγότερο αποδοτικές χώρες (κεφάλαια) όπως η Ιταλία θα αντιμετώπιζαν ακόμη μεγαλύτερη δυσκολία στο να εξάγουν. Αυτές οι χώρες χρειάζονταν ένα αδύναμο ECU. Αν η Ιταλία υποτιμούσε τη λιρέτα προκειμένου να αποδυναμώσει το ECU, αλλά η Γερμανία ανατιμούσε το μάρκο, δεδομένου του μεγαλύτερου βάρους του μάρκου σε σχέση με τη λιρέτα, το ECU θα κατέληγε να ανατιμηθεί. Καθ’ όλη την ιστορία του ECU είχαμε συνεχή ανατίμηση του μάρκου και συνεχή υποτίμηση της λιρέτας. Αυτή ήταν η δεύτερη πτυχή της γερμανικής ηγεσίας στο πλαίσιο του ECU. Με λίγα λόγια, το ECU ήταν ήδη από τη γέννησή του ένα ισχυρό νόμισμα. Και αυτό δεν ήταν τυχαίο.

Όταν το 1999 το ECU μετατράπηκε σε ευρώ με βάση την ισοτιμία 1 ECU = 1 ευρώ, το ευρώ ήταν ήδη από τη γέννησή του ένα ισχυρό νόμισμα, ένας δυνητικός αντίπαλος του δολαρίου ως νομίσματος διεθνών συναλλαγών και αποθεμάτων. Αντικατόπτριζε με αντιφατικό τρόπο τα οικονομικά συμφέροντα του νέου αναδυόμενου συνασπισμού, και εντός αυτού του συνασπισμού πρωτίστως τα συμφέροντα της Γερμανίας, της οποίας στρατηγικός στόχος αποτελούσε η δημιουργία ενός ιμπεριαλιστικού πόλου υπό την ηγεσία της, ως εναλλακτική απέναντι στις ΗΠΑ.

Μετά τη γέννησή του, το ευρώ έπρεπε να διατηρήσει την ισχυρή του θέση. Προϋποθέσεις για να συμβεί αυτό ήταν να διατηρήσει η Γερμανία την κυρίαρχη οικονομική της ισχύ, να επεκταθεί το ευρώ σε νέες χώρες και τα υπόλοιπα κράτη της Ευρωζώνης να είναι ή να γίνουν διεθνώς ανταγωνιστικά. Ωστόσο, το ευρώ επεκτάθηκε σε χώρες που απείχαν πολύ από το επίπεδο παραγωγικότητας και άρα διεθνούς ανταγωνιστικότητας που απαιτούνταν για να διατηρείται ένα νόμισμα ισχυρό. Από τη σκοπιά της Γερμανίας, υπήρχαν δύο λόγοι για την επέκταση αυτή. Πρώτον, οι ασθενέστερες, λιγότερο παραγωγικές χώρες δεν θα μπορούσαν να ανταγωνιστούν τη Γερμανία καταφεύγοντας σε υποτίμηση. Κάτι τέτοιο θα οδηγούσε σε επέκταση της αγοράς για τα γερμανικά αγαθά. Δεύτερον, μια διευρυμένη Ευρωζώνη θα αύξανε τις διεθνείς συναλλαγές που πραγματοποιούνται σε ευρώ, αυξάνοντας έτσι τη ζήτησή του και ευνοώντας την ανατίμησή του. Κάτι τέτοιο θα μπορούσε να αντισταθμίσει την δολαριοποίηση ορισμένων χωρών της Λατινικής Αμερικής. Η διαφορά όμως είναι ότι η υιοθέτηση του δολαρίου δεν συνεπάγεται καμία οικονομική ευθύνη των ΗΠΑ απέναντι στις δολαριοποιημένες χώρες, ενώ η ΕΕ (και εντός της η Γερμανία, συγκεκριμένα) έχει την οικονομική ευθύνη για την Ευρωζώνη.

Η παρούσα φάση σηματοδοτεί μια ανακωχή μεταξύ δολαρίου και ευρώ. Ένα αδύναμο δολάριο συνεπάγεται έναν αποδυναμωμένο ρόλο ως διεθνές νόμισμα, ευνοεί όμως τις αμερικανικές εξαγωγές. Στην παρούσα κρίση, οι ΗΠΑ επιλέγουν ένα αδύναμο νόμισμα για να τονώσουν στις εξαγωγές τους και όχι ένα ισχυρό νόμισμα που θα υπεράσπιζε το ρόλο του αμερικανικού δολαρίου ως διεθνούς νομίσματος. Επιπλέον, η αποδυνάμωση ή η διάλυση του ευρώ λόγω μιας «άτακτης» χρεοκοπίας του χρηματοπιστωτικού συστήματος μίας ή περισσότερων χωρών της Ευρωζώνης θα είχε καταστροφικές επιπτώσεις στην άλλη πλευρά του Ατλαντικού. Αυτό δεν σημαίνει ότι τα δύο νομίσματα έχουν παύσει να ανταγωνίζονται μεταξύ τους, αλλά ότι στην παρούσα συγκυρία ο αγώνας για τη διεκδίκηση του εκδοτικού προνομίου είναι λιγότερο επιτακτικός από την αντιμετώπιση άλλων, πιο άμεσων κινδύνων.

Σήμερα, την ώρα που μια ακόμα οικονομική και χρηματοπιστωτική κρίση διαφαίνεται στο εγγύς μέλλον, το μέλλον της ΕΕ εξαρτάται επίσης από τα συμφέροντα των διαφόρων μερίδων της άρχουσας τάξης της Γερμανίας. Μία μερίδα της, όπως και άλλες αντίστοιχες στις υπόλοιπες οικονομικά ισχυρές χώρες, θέλει να επαναπροσδιορίσει τη μακροπρόθεσμη στρατηγική της: την επέκταση της Γερμανίας προς Ανατολάς. Ας εξετάσουμε την περίπτωση της Κίνας και ας παραθέσουμε κάποια στοιχεία που δικαιολογούν μια τέτοια κίνηση. Πρώτον, η Κίνα είναι μια χώρα με τεράστια αποθέματα σε πρώτες ύλες. Δεύτερον, το επίπεδο της οικονομικής ανάπτυξης της Κίνας και το μέγεθος της αγοράς της είναι πολύ μεγαλύτερα από αυτά της ΕΕ. Η Κίνα παρουσιάζει τεράστιες δυνατότητες ως καταναλωτική αγορά για τα γερμανικά βιομηχανικά προϊόντα και ως τομέας επενδύσεων.11Όπως γράφει η Financial Times της Γερμανίας, «Όσο δεν καταρρέει η Ευρωζώνη και η οικονομία της Ευρώπης δεν καταβυθίζεται βίαια, οι γερμανικές εταιρείες έχουν την ευκαιρία να αποφύγουν την οικονομική κατάρρευση. Η ζήτηση από την Ευρώπη είναι αδύναμη εδώ και μήνες και οι γερμανικές εταιρείες κατάφεραν λίγο-πολύ να το διαχειριστούν. Αυτό συνέβη εν μέρει επειδή έχουν παγκοσμιοποιηθεί, με τα κέρδη από την Ασία να αναπληρώνουν τις απώλειες στην Ευρώπη». Τρίτον, η σχετική τεχνολογική υπεροχή της Γερμανίας είναι η ιδανική προϋπόθεση για τη διεμπορική ιδιοποίηση κινεζικής υπεραξίας. Τέταρτον, αν οι διμερείς εμπορικές σχέσεις συνεχίσουν με τον σημερινό ρυθμό, το Πεκίνο θα γίνει ο βασικός εμπορικός εταίρος της Γερμανίας έως το 2020.22http://blogs.lse.ac.uk/europpblog/2014/07/17/germany-and-china-have-an-emerging-specialrelationship-which-has-the-potential-to-go-farbeyond-trade/ Πέμπτο, για την Κίνα, η Γερμανία είναι η ευρωπαϊκή χώρα με τις καλύτερες επενδυτικές ευκαιρίες. Η Κίνα είναι ο δεύτερος μεγαλύτερος μη ευρωπαίος επενδυτής στη Γερμανία μετά τις Ηνωμένες Πολιτείες. Τέλος, απώτερος στόχος της Κίνας είναι να μειώσει την επιρροή των ΗΠΑ στην Ευρώπη και να χτίσει στενούς δεσμούς με την ΕΕ. Η Γερμανία αποτελεί το στρατηγικό έρεισμα της Κίνας στην Ευρώπη. Αυτές είναι ιδανικές συνθήκες για τον γερμανικό επεκτατισμό να περιορίσει τα συμφέροντά του στην Ευρώπη και να στρέψει την προσοχή του στην Ανατολή.

Αναμφίβολα, η αποσύνδεση από το αδύναμο ευρώ και η εισαγωγή ενός ευρώ του Βορρά θα ήταν κομμάτι των νέων αυτών στρατηγικών συμφερόντων. Αυτός είναι ο λόγος για τον οποίο «η Γερμανία», δηλαδή η συγκεκριμένη αυτή μερίδα της γερμανικής άρχουσας τάξης, πιέζει για την (ή τουλάχιστον δεν αντιτίθεται στην) αθέτηση πληρωμών των ασθενέστερων χωρών (όπως η Ελλάδα, αλλά όχι μόνο) και την έξοδό τους από τη ζώνη του ευρώ. Ένας τρόπος για να γίνει αυτό είναι να επιβληθούν, μέσω διεθνών οργανισμών, όροι για τις χώρες που αντιμετωπίζουν σοβαρές οικονομικές δυσκολίες, όροι γενοκτονικοί, οι οποίοι είναι αδύνατον να τηρηθούν. Η περίπτωση της Ελλάδας είναι η πλέον διδακτική.

Η καλύτερη λύση για αυτή τη μερίδα της αστικής τάξης των χωρών του Βορρά θα ήταν οι τελευταίες να «ευρωποιήσουν» τις οικονομίες τους, δηλαδή να εγκαταλείψουν την Ευρωζώνη διατηρώντας ταυτόχρονα ως νόμισμά τους το ευρώ (πιθανώς το ευρώ του Βορρά), όπως συνέβη και με τη «δολαριοποίηση» ορισμένων χωρών της Νότιας Αμερικής που δεν αποτελούν μέρος του οικονομικού συστήματος των ΗΠΑ (ο Παναμάς το 1904, το Εκουαδόρ το 2000, το Ελ Σαλβαδόρ το 2001).33Σύμφωνα με την κυρίαρχη ερμηνεία του άρθρου 50 της συνθήκης της Λισαβόνας, ένα κράτος το οποίο θα εγκατέλειπε το ευρώ θα έπρεπε να αποχωρήσει από την ΕΕ. Όμως, τίποτα δεν εμποδίζει μια χώρα να αποχωρήσει από την ΕΕ διατηρώντας μονομερώς το ευρώ. Ο οικονομικός χώρος δράσης του ευρώ δεν θα συρρικνωνόταν, ενώ οι ισχυρές χώρες δεν θα είχαν την οικονομική ευθύνη απέναντι στις ασθενέστερες. Το ευρώ θα μετατρεπόταν έτσι σε ένα ισχυρό «ευρώ του Βορρά» ικανό να αμφισβητήσει το δολάριο, εφόσον το δολάριο εξασθενεί, όπως έδειξε η πρώτη του υποβάθμιση το 2011.44Την 1η Αυγούστου του 2011 η Standard and Poor υποβάθμισε την πιστοληπτική ικανότητα των ΗΠΑ από ΑΑΑ σε ΑΑ+. Από τον Οκτώβρη του 2010 ώς τον Φλεβάρη του 2012 η Ρωσία μείωσε στο μισό το ποσό αμερικανικού χρέους που κατείχε, ενώ και η Κίνα έχει μειώσει την έκθεσή της, αν και συνεχίζει να κατέχει ένα τρισ. δολάρια αμερικανικού χρέους.

Ωστόσο, μια στάση πληρωμών από τις αδύναμες χώρες θα μπορούσε να πυροδοτήσει μια αλυσιδωτή αντίδραση τραπεζικών χρεοκοπιών η οποία, με δεδομένο ότι τα χρέη είναι διασυνδεδεμένα μεταξύ τους, θα μπορούσε να μεταδοθεί στις ισχυρότερες χώρες, συμπεριλαμβανομένων των ΗΠΑ και της Γερμανίας. Κάτι τέτοιο θα μπορούσε να προκαλέσει μια γενικευμένη χρηματοπιστωτική κρίση, μια κρίση που ώς σήμερα οι τεράστιες πιστωτικές επεκτάσεις έχουν καταφέρει να αναβάλουν. Οι ισχυρές χώρες θα έπρεπε να παρέμβουν, αυτή τη φορά για να διασώσουν το δικό τους χρηματοπιστωτικό σύστημα. Είναι πιθανόν ότι ακριβώς εξαιτίας αυτών των άγνωστων παραγόντων μια άλλη μερίδα της γερμανικής αστικής τάξης προτιμά το ευρώ στη σημερινή του μορφή ακόμη και αν είναι ασθενέστερο νόμισμα. Ελπίζει ότι, στο μέτρο που θα υπάρχει επαρκής οικονομική βοήθεια και εφαρμογή αντι-κρισιακών (δηλαδή αντεργατικών) μέτρων, η Ευρωζώνη δεν θα καταρρεύσει και το ευρώ θα ανακτήσει και θα ενισχύει τη θέση του έναντι του δολαρίου. Κατά συνέπεια, η στάση πληρωμών των αδύναμων χωρών θα πρέπει να αποφευχθεί. Αυτή είναι στην ουσιαστικά η διαφορά μεταξύ των γερμανικών γερακιών και των γερακιών που ντύνονται σαν περιστέρια.

Όλα αυτά αποτελούν διλήμματα του κεφαλαίου. Τον κόσμο της εργασίας θα πρέπει να τον απασχολήσουν διαφορετικά ζητήματα. Η απόφαση περί παραμονής ή μη στο ευρώ θα πρέπει να διαμορφωθεί με βάση μια ευρύτερη στρατηγική, κατά την οποία η απόφαση αυτή θα αποτελεί μέρος ενός προγράμματος αμφισβήτησης των κεφαλαιοκρατικών παραγωγικών σχέσεων και αντικατάστασής τους από σοσιαλιστικές. Αυτό είναι το πολιτικά θεμελιώδες στρατηγικό ζήτημα, το οποίο δεν μπορεί να αναπτυχθεί εδώ. Αυτό που μπορούμε να κάνουμε εδώ είναι να επικεντρώσουμε σε μια πλευρά του ζητήματος, δηλαδή στην απόφαση εξόδου από το ευρώ ή παραμονής σε αυτό, στα πλεονεκτήματα και μειονεκτήματα της επιστροφής στην ανταγωνιστική υποτίμηση του νομίσματος και στις επιπτώσεις της στην οικονομική ανάπτυξη μιας χώρας.

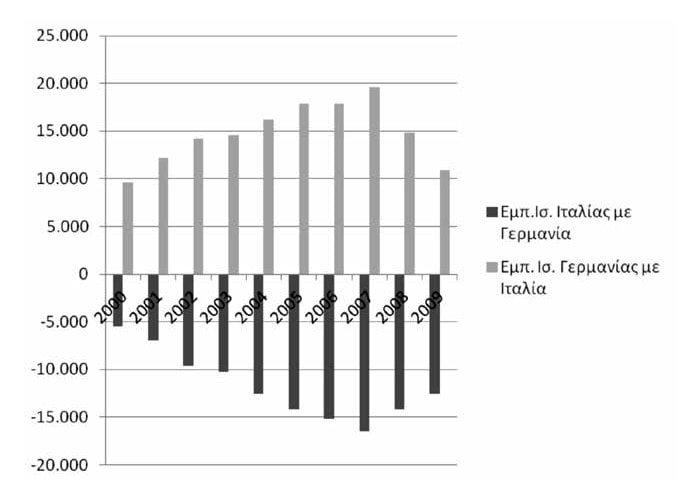

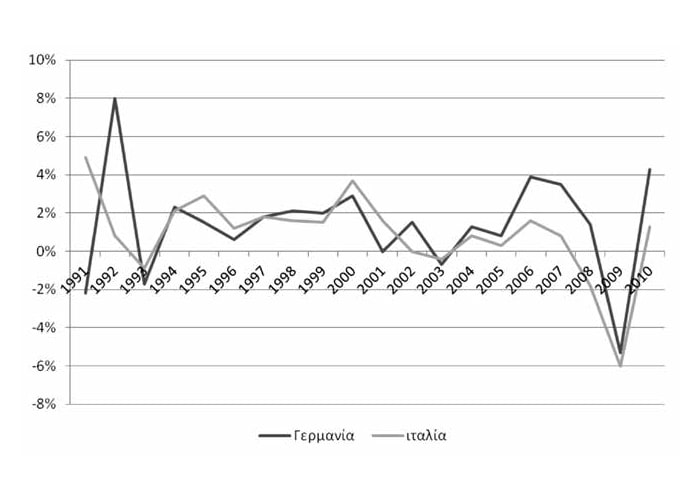

Εκείνοι που τοποθετούνται υπέρ της εξόδου από το ευρώ θεωρούν ότι οι εξαγωγές και η οικονομική ανάπτυξη των αδύναμων χωρών της Ευρωζώνης έχουν μειωθεί, επειδή αυτές έχουν απολέσει τη δυνατότητα ανταγωνιστικής υποτίμησης. Η έξοδος από το ευρώ και η καταφυγή σε ανταγωνιστική υποτίμηση του νομίσματος θα βελτίωνε τις εξαγωγές, την παραγωγή, τους μισθούς και τα κέρδη. Για να αποτιμήσουμε αυτόν τον ισχυρισμό, ας αξιολογήσουμε αν και σε ποιο βαθμό η εισαγωγή του ευρώ επηρέασε το εμπορικό ισοζύγιο μεταξύ Γερμανίας και Ιταλίας.

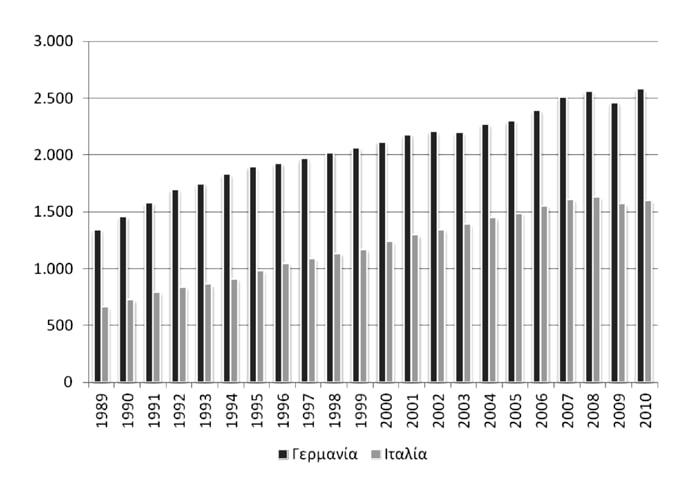

Από το 2000 έως το 2009, τα εμπορικά ισοζύγια της Ιταλίας και της Γερμανίας έχουν ακολουθήσει αντίθετη πορεία. Ωστόσο, η επιδείνωση του ιταλικού εμπορικού ισοζυγίου με τη Γερμανία δεν μπορεί να αποδοθεί μόνο, ή κατά κύριο λόγο, στην αδυναμία της Ιταλίας να καταφύγει σε ανταγωνιστική υποτίμηση. Αντίθετα, το εμπορικό έλλειμμα της Ιταλίας εξαρτάται κυρίως από την τεχνολογική υστέρησή της σε σύγκριση με τη Γερμανία, δηλαδή από τη χαμηλότερη παραγωγικότητα της εργασίας. Αντίστροφα, το εμπορικό πλεόνασμα της Γερμανίας προς την Ιταλία και τους περισσότερους εταίρους της στην ΕΕ εξαρτάται κατά κύριο λόγο από την τεχνολογική υπεροχή της, δηλαδή από την υψηλότερη παραγωγικότητα της εργασίας.55Η παραγωγικότητα της εργασίας ορίζεται ως η συνολική αξία ανά μονάδα εργασίας. Ισχύει εξ ορισμού μόνο για τους παραγωγικούς τομείς της οικονομίας. Στοιχεία σχετικά με παραγωγικούς τομείς είναι διαθέσιμα για την οικονομία των ΗΠΑ, αλλά όχι για άλλες χώρες. Συνεπώς, για τα όσα ακολουθούν θα πρέπει αναγκαστικά να βασιστούμε σε στατιστικά στοιχεία τα οποία είναι διαθέσιμα και συγκεκριμένα στα στοιχεία για το ΑΕγχΠ του συνόλου της οικονομίας. Έτσι, η παραγωγικότητα της εργασίας ορίζεται ως το ΑΕγχΠ διαιρεμένο με τις ώρες εργασίας (L). Ας δούμε πρώτα το ΑΕγχΠ των δύο χωρών, στη συνέχεια το κατά κεφαλήν ΑΕΠ ή την παραγωγικότητα της εργασίας και τέλος τις ώρες εργασίας.

Μεγέθυνση

Πηγή: Eurostat (2010), External and intra-EU trade - statistical yearbook, Data 1958 – 2009, European Commission, p. 191 e 143 (http://epp.eurostat.ec.europa.eu/cache/ITY_OFFPUB/KSGI-10-002/EN/KS-GI-10-002-EN.PDF).

Και στις δύο χώρες το ΑΕγχΠ αυξάνεται (Διάγραμμα 3). Ωστόσο, η αύξηση του ΑΕγχΠ μπορεί να οφείλεται είτε σε μεγαλύτερη αποδοτικότητα των μέσων παραγωγής, είτε σε υψηλότερο ποσοστό υπερεργασίας. Τα κυρίαρχα οικονομικά δεν διακρίνουν τις δύο αυτές περιπτώσεις για προφανείς ιδεολογικούς λόγους.

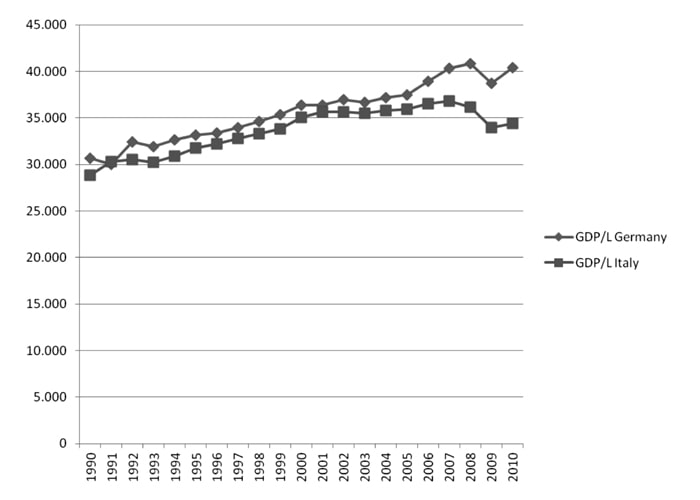

(α) Στη Γερμανία το κατά κεφαλήν ΑΕγχΠ είναι σταθερά υψηλότερο από ό,τι στην Ιταλία (Διάγραμμα 4), ενώ οι ώρες εργασίας μειώνονται σε σχέση με την Ιταλία (Διάγραμμα 5). Συνεπώς, η άνοδος του ΑΕγχΠ (Διάγραμμα 3) οφείλεται στη υψηλότερη αποδοτικότητα της Γερμανίας σε σχέση με την Ιταλία, κάτι που δεν αποκλείει την ύπαρξη ενός υψηλότερου ποσοστού υπεραξίας.66Σύμφωνα με τις επίσημες στατιστικές της Γερμανίας, η ανεργία μειώθηκε από 5,3 εκατ. το 2005 σε 2,9 εκατ. το 2008 και σε 3,4 εκατ. το 2010. Τα νούμερα αυτά όμως είναι «μαγειρεμένα». Το 2005, η κυβέρνηση Schröeder προχώρησε σε μεταρρύθμιση της αγοράς εργασίας. Πριν από τη μεταρρύθμιση, οι άνεργοι λάμβαναν επίδομα ανεργίας ίσο με τα δύο τρίτα του τελευταίου μισθού και για διάστημα τριών ετών. Μετά τη μεταρρύθμιση, το επίδομα ανεργίας μειώνεται στα δύο τρίτα του μισθού για διάστημα ενός έτους, ενώ μετά το πρώτο έτος πέφτει στο μισό του τελευταίου μισθού και εξαρτάται από την ικανότητα του ανέργου προς εργασία, η οποία ορίζεται ως η ικανότητα εργασίας τριών ωρών τη μέρα. Με αυτό τον τρόπο, οι άνεργοι σύρθηκαν στην αγορά εργασίας με μισθούς πείνας και περίπου 2,9 εκατομμύρια μακροχρόνια άνεργοι εξαφανίστηκαν από τις επίσημες στατιστικές. Βλ. Brigitte Lestrade, Les réformes sociales Hartz IV à l’heure de la rigueur en Allemagne (Οι κοινωνικές μεταρρυθμίσεις IV την ώρα της λιτότητας στη Γερμανία), Ifri, 2010, εδώ: http://www.france-allemagne.fr/IMG/pdf/IFRI_ndc75lestrade.pdf. Σύμφωνα με μια άλλη έκθεση, το 2008 6,55 εκατομμύρια εργαζόμενοι εργάστηκαν για μισθό χαμηλότερο του κατώτατου μισθού, 2,3 εκατ. περισσότεροι σε σχέση με το 1998. (Thorsten Kalina και Claudia Weinkopf, Niedriglohnbeschäftigung (Χαμηλομισθία) 2008, Universität Duisburg Essen, 2010, http://www.iaq.uni-due.de/iaq-report/2010/ report2010-06.pdf). Σύμφωνα με άλλα στοιχεία, οι εργαζόμενοι που εργάζονται σε «μικροδουλειές» (mini-jobs) αυξήθηκαν κατά 47% μεταξύ 1999 και 2009 και οι προσωρινά απασχολούμενοι αυξήθηκαν κατά 131,4%. Βλ. http://cdn1.myeurop.info/sites/default/files/media/images/Capture_4.PNG. Υψηλή παραγωγικότητα και υψηλά ποσοστά εκμετάλλευσης: η ιδανική συνταγή για το κεφάλαιο.

(β) Στην Ιταλία, το κατά κεφαλήν ΑΕγχΠ είναι σταθερά χαμηλότερο από ό,τι στη Γερμανία (Διάγραμμα 4), ενώ οι ώρες εργασίας αυξάνονται σε σχέση με τη Γερμανία (Διάγραμμα 5). Συνεπώς, η αύξηση του ΑΕγχΠ της Ιταλίας (Διάγραμμα 3) οφείλεται στο μεγαλύτερο ποσοστό εκμετάλλευσης.

Μεγέθυνση

Πηγή: https://stats.oecd.org/index.aspx?queryid=60702#

Μεγέθυνση

Πηγή: http://stats.oecd.org/Index.aspx?DataSetCode=PDB_GR

Μεγέθυνση

Παρόμοια στοιχεία θα συναντήσει κανείς στον τομέα της μεταποίησης. Η προστιθέμενη αξία ανά εργαζόμενο είναι 67.500 ευρώ στη Γερμανία έναντι 51.000 στην Ιταλία, ενώ οι ώρες εργασίας στην ταλία είναι 1.778 ετησίως, 360 περισσότερες από ό, τι στη Γερμανία (di Branco, 2012: 3). Αυτά όσον αφορά του «τεμπέληδες Νότιους».

Αξίζει να σημειωθεί ότι ενώ η παραγωγικότητα της εργασίας της Γερμανίας είναι σταθερά υψηλότερη από αυτή της Ιταλίας, οι ρυθμοί μεταβολής της παραγωγικότητας και στις δύο χώρες παρουσιάζουν καθοδική τάση και ακολουθούν αρκετά στενά ο ένας τον άλλο (ο συντελεστής συσχέτισης είναι 0,78 από το 1993 έως το 2010, δηλαδή αν το 1992 αποκλειστεί εξαιτίας του ανώμαλου άλματος της τάξης του 8% κατά το έτος εκείνο).

Μεγέθυνση

Πηγή: http://stats.oecd.org/Index.aspx?DataSetCode=PDB_GR.

Αυτή είναι η σχετική οικονομική αδυναμία της Ιταλίας: η ανάπτυξή της βασίζεται στην αυξανόμενη εκμετάλλευση, ενώ η Γερμανία στηρίζεται στην υψηλότερη αποδοτικότητα της εργασίας. Συνεπώς, είναι λάθος να αποδίδεται το αρνητικό εμπορικό ισοζύγιο της Ιταλίας στο ευρώ. Το αίτιο της αρνητικής επίδοσης της Ιταλίας είναι η υστέρηση της τεχνολογικής της βάσης σε σχέση με αυτή της Γερμανίας. Η αδυναμία καταφυγής στην ανταγωνιστική υποτίμηση, λόγω του ευρώ, έχει μπολιαστεί με αυτή την τεχνολογική αδυναμία. Γιατί, λοιπόν, οι πιο αδύναμες χώρες επιδίωξαν να ενταχθούν πρώτα στην ECU και στη συνέχεια στο ευρώ; Ή, ορθότερα, γιατί το κεφάλαιό τους επιδίωξε μια τέτοια ένταξη;

Το κεφάλαιο των αδύναμων χωρών γνώριζε, όπως γνωρίζει και σήμερα, ότι δεν μπορεί να ανταγωνιστεί τη Γερμανία σε τεχνολογικό επίπεδο. Γνώριζε επίσης ότι η ανταγωνιστική υποτίμηση προκαλεί πληθωρισμό (βλ. παρακάτω), ο οποίος με τη σειρά του οδηγεί σε ακόμη υψηλότερα επίπεδα ανταγωνιστικής υποτίμησης. Γνώριζε ότι ο μόνος τρόπος να είναι μια χώρα ανταγωνιστική διεθνώς ήταν να αυξήσει το εθνικό ποσοστό υπεραξίας του εργατικού της δυναμικού. Περισσότερες ώρες εργασίας και υψηλότερη εντατικότητα εργασίας μαζί με συμπίεση των πραγματικών μισθών, από τη μια πλευρά, κατάργηση του συστήματος κοινωνικής ασφάλισης και αυξημένη νομική δυνατότητα αυθαίρετης απόλυσης εργαζομένων, αυτό που αποκαλείται ευελιξία της εργασίας, από την άλλη πλευρά. Η κατάσταση αυτή εμφανίζεται σαν να πρόκειται για συνέπεια της εισαγωγής του ευρώ. Έτσι, τα αντεργατικά μέτρα εμφανίζονται να αποφασίζονται από κάποια απομακρυσμένη «ευρωπαϊκή» γραφειοκρατία, αποσπώντας έτσι την προσοχή από την αδυναμία του κεφαλαίου. Στην πραγματικότητα, η ένταξη στην Ευρωζώνη, αντί να είναι η αιτία, αποτελεί συνέπεια της αποτυχίας των εθνικών κεφαλαίων των ασθενέστερων χωρών. Η έξοδος από το ευρώ δεν θα εξάλειφε αυτή την αδυναμία, ούτε θα αποτελούσε από μόνη της βήμα προς λιγότερο αντεργατικές πολιτικές.

Η μακροοικονομική υποστηρίζει ότι η μεγέθυνση της εξαγωγικής παραγωγής τονώνει την οικονομική ανάπτυξη και ότι η βελτίωση αυτή μπορεί να περιοριστεί ή ακόμη και να ακυρωθεί από διάφορους αντίρροπους παράγοντες. Για παράδειγμα, η υποτίμηση του νομίσματος μειώνει μεν την τιμή των εξαγωγών, αυξάνει όμως την τιμή των εισαγωγών. Αυτό θα μπορούσε να έχει πληθωριστικά αποτελέσματα. Αντίστοιχα, άλλες χώρες θα μπορούσαν να καταφύγουν στην ίδια πολιτική ακυρώνοντας έτσι το πλεονέκτημα που αρχικά προσέφερε η υποτίμηση. Αυτοί θα μπορούσαν να ονομαστούν αντισταθμιζόμενοι παράγοντες. Ωστόσο, το βασικό επιχείρημα υπέρ της υποτίμησης, για τη μακροοικονομική, είναι ότι ενισχύει την εξαγωγική παραγωγή, γεγονός το οποίο με τη σειρά του τονώνει την κατανάλωση, τις επενδύσεις και επομένως την οικονομική ανάπτυξη.

Ωστόσο, υψηλότερο επίπεδο παραγωγής δεν σημαίνει απαραίτητα και οικονομική ανάπτυξη για μια εξαγωγική χώρα. Η καπιταλιστική οικονομία ευημερεί όταν αυξάνεται η παραγωγή υπό την προϋπόθεση ότι η κερδοφορία αυξάνεται. Αν η αξία χάνεται από τη χώρα εξαγωγής προς τη χώρα εισαγωγής, τότε η κερδοφορία της πρώτης μειώνεται, ενώ της δεύτερης αυξάνεται. Η κερδοφορία δεν πέφτει επειδή παράγεται λιγότερη αξία και υπεραξία, αλλά επειδή χάνεται αξία και υπεραξία από μια χώρα που καταφεύγει σε ανταγωνιστική υποτίμηση. Αυτή η θέση μπορεί να υποστηριχθεί περαιτέρω σε τρία βήματα.

Πρώτον, η τόσο δυσφημισμένη και ωστόσο τόσο άρτια θεωρία περί τιμών παραγωγής του Μαρξ υποστηρίζει ότι όταν δύο αγαθά ανταλλάσσονται στην τιμή παραγωγής τους (δηλαδή μετά την εξίσωση των ποσοστών κέρδους), ο κατασκευαστής του εμπορεύματος με τη χαμηλότερη οργανική σύνθεση (ΟΣΚ) χάνει αξία προς όφελος του κατασκευαστή με την υψηλότερη οργανική σύνθεση του κεφαλαίου. Η θεωρία αναφέρεται στην ανταλλαγή εντός μιας εθνικής οικονομίας και με το ίδιο νόμισμα, μπορεί όμως να εφαρμοστεί κατ’ αναλογία [mutatis mutandis] στη διεθνή οικονομία όπου χρησιμοποιούνται διαφορετικά νομίσματα ως μέσο πληρωμής. Υπάρχει, λοιπόν, μια πρώτη πηγή ιδιοποίησης της υπεραξίας που είναι έμφυτη στη διαμόρφωση των διεθνών τιμών παραγωγής, όμοια όπως και στην περίπτωση των εθνικών τιμών παραγωγής.

Δεύτερον, ας υποθέσουμε ότι οι δύο χώρες χρησιμοποιούν διαφορετικά νομίσματα ως μέσο πληρωμών. Έστω ότι η Ιταλία εγκαταλείπει το ευρώ και επιστρέφει στη λιρέτα, ενώ η Γερμανία διατηρεί το ευρώ. Ας υποθέσουμε αρχικά ότι 1.000 λιρέτες = 1 ευρώ και ότι το εμπόρευμα α κοστίζει 1.000 λιρέτες στην Ιταλία, ενώ το εμπόρευμα β κοστίζει 1 ευρώ στη Γερμανία. Ο Γερμανός καπιταλιστής ανταλλάσσει 1 ευρώ με 1.000 λιρέτες και αγοράζει 1α (το οποίο παράγεται στην Ιταλία). Ο Ιταλός καπιταλιστής λαμβάνει το ευρώ 1 και με αυτό αγοράζει το 1β (το οποίο παράγεται στη Γερμανία). Ας υποθέσουμε τώρα ότι οι παραπάνω τιμές είναι οι διεθνείς τιμές παραγωγής. Αν ο Ιταλός παραγωγός παράγει το 1α με χαμηλότερη ΟΣΚ από εκείνη του Γερμανού παραγωγού για την παραγωγή του 1β, υπάρχει απώλεια αξίας από τον Ιταλό προς τον Γερμανό παραγωγό. Πίσω από την ισορροπία στα ισοζύγια πληρωμών των δύο χωρών κρύβεται η απώλεια αξίας του Ιταλού εξαγωγέα και η ιδιοποίησή της από τον Γερμανό εισαγωγέα. Συνεπώς, έχουμε πτώση του μέσου ποσοστού κέρδους (στο εξής ΜΠΚ) της Ιταλίας και αύξηση αυτού της Γερμανίας. Ένα ισορροπημένο εμπορικό ισοζύγιο αποκρύπτει την επιδείνωση της κερδοφορίας της τεχνολογικά ασθενέστερης χώρας.

Τρίτον, ας υποθέσουμε ότι η λιρέτα υποτιμάται, για παράδειγμα, σε: 2.000 λιρέτες = 1 ευρώ. Ο Γερμανός παραγωγός ανταλλάσσει 1 ευρώ με 2.000 λιρέτες και αγοράζει 2α. Ωστόσο, οι Ιταλοί παραγωγοί, αφού λάβουν 1 ευρώ για 2α, μπορούν τώρα να αγοράσουν μόνο 1β. Τώρα ανταλλάσσονται 2α με 1β. Με λίγα λόγια, ο Ιταλός παραγωγός χάνει 1α προς τη Γερμανία, 1α δίνεται στη Γερμανία. Με όρους αξίας χρήσης, η ποσότητα 1α αποτελεί απώλεια από την κατανάλωση (εάν το α είναι μέσο κατανάλωσης) ή από τις επενδύσεις (εάν το α είναι μέσο παραγωγής) στην Ιταλία. Με όρους αξίας, η Ιταλία χάνει αξία (την αξία που περιέχεται στο εξαγόμενο εμπόρευμα) προς όφελος της Γερμανίας και άρα το ΜΠΚ μειώνεται. Μειώνεται όχι μόνο λόγω της μείωσης της υπεραξίας που περιέχεται στο συγκεκριμένο εμπόρευμα, αλλά από το σύνολο της αξίας του. Η απώλεια αξίας, που συνεπάγεται μια ανταγωνιστική υποτίμηση, είναι επομένως μεγαλύτερου μεγέθους από εκείνη που συνεπάγεται ο σχηματισμός των (διεθνών) τιμών παραγωγής, διότι στην τελευταία περίπτωση χάνεται ένα ποσοστό υπεραξίας, ενώ στην πρώτη χάνεται το σύνολο της υπεραξίας συν την αξία του σταθερού και του μεταβλητού κεφαλαίου.

Γιατί τότε να εξάγει ο Ιταλός καπιταλιστής του παραπάνω παραδείγματος; Έστω ότι ο εξαγωγέας παράγει ένα δεδομένο προϊόν, 2α και αδυνατεί να το πουλήσει στην εγχώρια αγορά. Εάν το 1α δεν μπορεί ούτε να πωληθεί στην εγχώρια αγορά ούτε να εξαχθεί, επειδή είναι υπερβολικά ακριβό στη διεθνή αγορά, ο εξαγωγέας υφίσταται ζημία ίση με την αξία του 1α. Η κυβέρνηση μπορεί τότε να καταφύγει σε ανταγωνιστική υποτίμηση. Ενώ με την παλαιά συναλλαγματική ισοτιμία των 1.000 λιρετών = 1 ευρώ ο εξαγωγέας μπορούσε να εξάγει μόνο την ποσότητα 1α (ενώ η υπόλοιπη ποσότητα 1α θα παρέμενε απούλητη και θα αποτελούσε ζημία), με τη νέα συναλλαγματική ισοτιμία των 2.000 λιρετών = 1 ευρώ θα μπορεί να εξαχθεί ολόκληρη η παραγόμενη ποσότητα 2α.

Ο εξαγωγέας λαμβάνει 1 ευρώ = 2.000 λιρέτες για την ποσότητα 2α που εξάγεται. Έτσι, το χρηματικό ποσοστό κέρδους αυξάνεται συγκρίνοντας με την περίπτωση που η ποσότητα 1α δεν μπορούσε να πουληθεί. Το ίδιο ισχύει και για την οικονομία στο σύνολό της. Ωστόσο, το αξιακό ποσοστό κέρδους μειώνεται επειδή το 1α, συνεπώς η αξία του 1α, έχει χαθεί. Η πτώση του αξιακού ποσοστού κέρδους αποκρύπτεται από τη βελτίωση του χρηματικού ποσοστού κέρδους. Εάν το 1α είναι μέσο κατανάλωσης, τότε απομένει μικρότερη ποσότητα για την εγχώρια κατανάλωση. Εάν πρόκειται για μέσο παραγωγής, τότε ο επόμενος παραγωγικός κύκλος θα εκκινήσει από χαμηλότερο σημείο. Την αρχική ευφορία που οφείλεται στην αυξανόμενη χρηματική κερδοφορία μετά την ανταγωνιστική υποτίμηση θα τη διαδεχθεί η επιδείνωση της οικονομίας, μια επιδείνωση που προκαλείται από την ίδια την οικονομική πολιτική.

Έως τώρα, έχει υποτεθεί ότι η ζήτηση για εξαγωγές μειώνει τα αδιάθετα αποθέματα, δηλαδή ότι τονώνει την παραγωγή. Έστω όμως ότι η αρχική παραγόμενη ποσότητα 1α αυξάνεται σε 2α λόγω της ζήτησης για εξαγωγές. Το σταθερό κεφάλαιο, το μεταβλητό κεφάλαιο (μισθοί) και τα κέρδη αυξάνονται. Η ζήτηση για περιουσιακά στοιχεία και εργατική δύναμη αυξάνεται, γεγονός που οδηγεί σε αύξηση της κατανάλωσης και της επένδυσης. Στο σημείο αυτό τίθεται σε ισχύ ο κεϊνσιανός πολλαπλασιαστής και ακολουθεί μια αλυσίδα νέων επενδύσεων, παραγωγής και κατανάλωσης, δηλαδή οικονομικής μεγέθυνσης. Αυτά υπαγορεύει η θεωρία.

Στην πραγματικότητα, η παραγωγή, οι επενδύσεις και η κατανάλωση μπορούν να μεγεθυνθούν στην οικονομία, αλλά αυτό που έχει σημασία είναι η αύξηση της μέσης κερδοφορίας. Και κάτι τέτοιο εξαρτάται από το αν οι προκληθείσες επενδύσεις έχουν υψηλότερη ή χαμηλότερη οργανική σύνθεση κεφαλαίου (ΟΣΚ), δηλαδή από το αν στο τέλος αυτής της αλυσίδας επενδύσεων η μέση ΟΣΚ έχει αυξηθεί (δηλ. το ΜΠΚ έχει μειωθεί) ή αν έχει μειωθεί (δηλ. το ΜΠΚ έχει αυξηθεί). Αν σε κάθε βήμα της αλυσίδας επενδύσεων οι προμήθειες πηγαίνουν στους πιο αποδοτικούς καπιταλιστές (επειδή είναι αυτοί που παράγουν και πωλούν εμπορεύματα σε χαμηλότερες μοναδιαίες τιμές, λόγω μεγαλύτερης αποδοτικότητας κεφαλαίου, δηλαδή υψηλότερης ΟΣΚ), η θέση των λιγότερο αποδοτικών κεφαλαίων στον ανταγωνισμό επιδεινώνεται. Τελικά, εξαναγκάζονται σε έξοδο από την αγορά. Αυτή είναι η πιθανότερη κατάληξη. Αυτό είναι που αποκαλώ μαρξικό πολλαπλασιαστή.

Τα παραπάνω δείχνουν πόσο λανθασμένο είναι το αίτημα ορισμένων τμημάτων της Αριστεράς για έξοδο από το ευρώ και επιστροφή στο εθνικό νόμισμα, με στόχο την καταφυγή σε ανταγωνιστική υποτίμηση και την επανεκκίνηση της οικονομικής ανάπτυξης (και της απασχόλησης), ενδεχομένως με βάση τον κεϊνσιανό πολλαπλασιαστή. Αυτό δεν σημαίνει ότι οι αδύναμες χώρες πρέπει να διατηρηθούν στο ευρώ. Το αν θα επιλεγεί η παραμονή/διατήρηση ή η έξοδος από το ευρώ είναι μια απόφαση που πρέπει να αποτελεί κομμάτι μιας ευρύτερης στρατηγικής ριζικής αλλαγής, που θα επικεντρώνεται στο μετασχηματισμό της καπιταλιστικών παραγωγικών σχέσεων.77Οι υποστηρικτές της άποψης ότι η ανταγωνιστική υποτίμηση τονώνει την οικονομική μεγέθυνση αρέσκονται να αναφέρουν την περίπτωση της Αργεντινής. Αλλά ο πρώην υπουργός Οικονομικών της Αργεντινής Domingo Cavallo είναι σαφής: «Η ανάπτυξη επανεκκίνησε και η ανεργία άρχισε να μειώνεται το 2003. Αλλά αυτό δεν έγινε λόγω της υποτίμησης. Οι βασικοί παράγοντες ήταν η υποτίμηση του δολαρίου και μια καλή συγκυρία στις τιμές των εμπορευμάτων. Η τιμή της σόγιας –η οποία καθορίζεται στις διεθνείς αγορές– αυξήθηκε από λιγότερο από 120 δολάρια ανά τόνο το 2001 σε πάνω από 500 δολάρια ανά τόνο στα τέλη της δεκαετίας του 2000. Είναι απολύτως λανθασμένο και παραπλανητικό να αποδώσουμε την ταχύτατη οικονομική ανάπτυξη της Αργεντινής κατά την τελευταία οκταετία στην «πεσοποίηση» και την υποτίμηση του 2002». Domingo Cavallo, Looking at Greece in the Argentinean mirror (Κοιτώντας την Ελλάδα μέσα από τον καθρέφτη της Αργεντινής), 15 Ιουλίου 2011, http://voxeu.org/index.php?q=node/6758.

Το πραγματικό πρόβλημα των χωρών που βασίζονται στην ανταγωνιστική υποτίμηση είναι η μη αποδοτικότητα (χαμηλότερη παραγωγικότητα) του παραγωγικού τους συστήματος σε σύγκριση με τους ισχυρότερους διεθνείς ανταγωνιστές. Αυτό είναι πρόβλημα του κεφαλαίου. Οι εργαζόμενοι δεν θα πρέπει να πλανώνται πιστεύοντας ότι αυτό είναι και δικό τους πρόβλημα ή ότι θα πρέπει να συμβάλουν ενεργά στον εκσυγχρονισμό της παραγωγικής μηχανής αποδεχόμενοι ενδεχομένως χαμηλότερους μισθούς, υψηλότερα ποσοστά εκμετάλλευσης και υψηλότερη ανεργία, ως ένα τίμημα που θα πρέπει να πληρώσουν με αντάλλαγμα την οικονομική ανάπτυξη. Αυτή είναι η ρεφορμιστική άποψη, η συμμαχία μεταξύ κεφαλαίου και εργασίας όπως θεωρητικοποιείται μέσα από τον κεϊνσιανό πολλαπλασιαστή. Αλλά ο μαρξικός πολλαπλασιαστής δείχνει ότι η αυξημένη παραγωγικότητα συνεπάγεται υψηλότερη τεχνολογική ανεργία και όλη τη δυστυχία, που είναι εγγενής στην πτωτική τάση του ΜΠΚ και στις κρίσεις.

Συμμαχώντας με το κεφάλαιο, η εργασία θα γινόταν ενεργός παράγοντας του διεθνούς καπιταλιστικού ανταγωνισμού.88Το ίδιο ισχύει, με τις κατάλληλες τροποποιήσεις, και για τη συμμαχία της εργατικής τάξης με το μικρό κεφάλαιο ενάντια στο μεγάλο κεφάλαιο. Θα συμμετείχε στη μεταβίβαση των επιπτώσεων των τεχνολογικών καινοτομιών στις ασθενέστερες χώρες με όλες τις αρνητικές συνέπειες που αυτό θα είχε για το εργατικό δυναμικό των χωρών αυτών. Το πρόβλημα για τους εργαζόμενους είναι διαφορετικό. Πρέπει να προσπαθήσουν να αποφύγουν να φορτωθούν το κόστος των κρίσεων και να απαιτήσουν καλύτερες συνθήκες διαβίωσης και εργασίας, γνωρίζοντας πως οι νίκες του κόσμου της εργασίας, κάθε άλλο παρά προσφέροντας διέξοδο από την ύφεση, αποδυναμώνουν το κεφάλαιο, οικοδομώντας παράλληλα τις αντικειμενικές συνθήκες και την αναγκαία συνείδηση για την υπέρβαση του καπιταλισμού. Ο αγώνας των εργαζομένων δεν μπορεί παρά να είναι αντικαπιταλιστικός και διεθνιστικός.

Βιβλιογραφία

Carchedi, G. (2001), For another Europe, Verso.

Van Ypersele, J. (1985), The European Monetary System: Origins, Operations, and Outlook. Brussels: Commission of the European Communities

Di Branco, Michele (2012), «Italia maglia nera in Europa ma lavorialmo più degli altri», Il Messaggero, February 22.

Notes:

- Όπως γράφει η Financial Times της Γερμανίας, «Όσο δεν καταρρέει η Ευρωζώνη και η οικονομία της Ευρώπης δεν καταβυθίζεται βίαια, οι γερμανικές εταιρείες έχουν την ευκαιρία να αποφύγουν την οικονομική κατάρρευση. Η ζήτηση από την Ευρώπη είναι αδύναμη εδώ και μήνες και οι γερμανικές εταιρείες κατάφεραν λίγο-πολύ να το διαχειριστούν. Αυτό συνέβη εν μέρει επειδή έχουν παγκοσμιοποιηθεί, με τα κέρδη από την Ασία να αναπληρώνουν τις απώλειες στην Ευρώπη».

- http://blogs.lse.ac.uk/europpblog/2014/07/17/germany-and-china-have-an-emerging-specialrelationship-which-has-the-potential-to-go-farbeyond-trade/

- Σύμφωνα με την κυρίαρχη ερμηνεία του άρθρου 50 της συνθήκης της Λισαβόνας, ένα κράτος το οποίο θα εγκατέλειπε το ευρώ θα έπρεπε να αποχωρήσει από την ΕΕ. Όμως, τίποτα δεν εμποδίζει μια χώρα να αποχωρήσει από την ΕΕ διατηρώντας μονομερώς το ευρώ.

- Την 1η Αυγούστου του 2011 η Standard and Poor υποβάθμισε την πιστοληπτική ικανότητα των ΗΠΑ από ΑΑΑ σε ΑΑ+. Από τον Οκτώβρη του 2010 ώς τον Φλεβάρη του 2012 η Ρωσία μείωσε στο μισό το ποσό αμερικανικού χρέους που κατείχε, ενώ και η Κίνα έχει μειώσει την έκθεσή της, αν και συνεχίζει να κατέχει ένα τρισ. δολάρια αμερικανικού χρέους.

- Η παραγωγικότητα της εργασίας ορίζεται ως η συνολική αξία ανά μονάδα εργασίας. Ισχύει εξ ορισμού μόνο για τους παραγωγικούς τομείς της οικονομίας. Στοιχεία σχετικά με παραγωγικούς τομείς είναι διαθέσιμα για την οικονομία των ΗΠΑ, αλλά όχι για άλλες χώρες. Συνεπώς, για τα όσα ακολουθούν θα πρέπει αναγκαστικά να βασιστούμε σε στατιστικά στοιχεία τα οποία είναι διαθέσιμα και συγκεκριμένα στα στοιχεία για το ΑΕγχΠ του συνόλου της οικονομίας. Έτσι, η παραγωγικότητα της εργασίας ορίζεται ως το ΑΕγχΠ διαιρεμένο με τις ώρες εργασίας (L).

- Σύμφωνα με τις επίσημες στατιστικές της Γερμανίας, η ανεργία μειώθηκε από 5,3 εκατ. το 2005 σε 2,9 εκατ. το 2008 και σε 3,4 εκατ. το 2010. Τα νούμερα αυτά όμως είναι «μαγειρεμένα». Το 2005, η κυβέρνηση Schröeder προχώρησε σε μεταρρύθμιση της αγοράς εργασίας. Πριν από τη μεταρρύθμιση, οι άνεργοι λάμβαναν επίδομα ανεργίας ίσο με τα δύο τρίτα του τελευταίου μισθού και για διάστημα τριών ετών. Μετά τη μεταρρύθμιση, το επίδομα ανεργίας μειώνεται στα δύο τρίτα του μισθού για διάστημα ενός έτους, ενώ μετά το πρώτο έτος πέφτει στο μισό του τελευταίου μισθού και εξαρτάται από την ικανότητα του ανέργου προς εργασία, η οποία ορίζεται ως η ικανότητα εργασίας τριών ωρών τη μέρα. Με αυτό τον τρόπο, οι άνεργοι σύρθηκαν στην αγορά εργασίας με μισθούς πείνας και περίπου 2,9 εκατομμύρια μακροχρόνια άνεργοι εξαφανίστηκαν από τις επίσημες στατιστικές. Βλ. Brigitte Lestrade, Les réformes sociales Hartz IV à l’heure de la rigueur en Allemagne (Οι κοινωνικές μεταρρυθμίσεις IV την ώρα της λιτότητας στη Γερμανία), Ifri, 2010, εδώ: http://www.france-allemagne.fr/IMG/pdf/IFRI_ndc75lestrade.pdf. Σύμφωνα με μια άλλη έκθεση, το 2008 6,55 εκατομμύρια εργαζόμενοι εργάστηκαν για μισθό χαμηλότερο του κατώτατου μισθού, 2,3 εκατ. περισσότεροι σε σχέση με το 1998. (Thorsten Kalina και Claudia Weinkopf, Niedriglohnbeschäftigung (Χαμηλομισθία) 2008, Universität Duisburg Essen, 2010, http://www.iaq.uni-due.de/iaq-report/2010/ report2010-06.pdf). Σύμφωνα με άλλα στοιχεία, οι εργαζόμενοι που εργάζονται σε «μικροδουλειές» (mini-jobs) αυξήθηκαν κατά 47% μεταξύ 1999 και 2009 και οι προσωρινά απασχολούμενοι αυξήθηκαν κατά 131,4%. Βλ. http://cdn1.myeurop.info/sites/default/files/media/images/Capture_4.PNG. Υψηλή παραγωγικότητα και υψηλά ποσοστά εκμετάλλευσης: η ιδανική συνταγή για το κεφάλαιο.

- Οι υποστηρικτές της άποψης ότι η ανταγωνιστική υποτίμηση τονώνει την οικονομική μεγέθυνση αρέσκονται να αναφέρουν την περίπτωση της Αργεντινής. Αλλά ο πρώην υπουργός Οικονομικών της Αργεντινής Domingo Cavallo είναι σαφής: «Η ανάπτυξη επανεκκίνησε και η ανεργία άρχισε να μειώνεται το 2003. Αλλά αυτό δεν έγινε λόγω της υποτίμησης. Οι βασικοί παράγοντες ήταν η υποτίμηση του δολαρίου και μια καλή συγκυρία στις τιμές των εμπορευμάτων. Η τιμή της σόγιας –η οποία καθορίζεται στις διεθνείς αγορές– αυξήθηκε από λιγότερο από 120 δολάρια ανά τόνο το 2001 σε πάνω από 500 δολάρια ανά τόνο στα τέλη της δεκαετίας του 2000. Είναι απολύτως λανθασμένο και παραπλανητικό να αποδώσουμε την ταχύτατη οικονομική ανάπτυξη της Αργεντινής κατά την τελευταία οκταετία στην «πεσοποίηση» και την υποτίμηση του 2002». Domingo Cavallo, Looking at Greece in the Argentinean mirror (Κοιτώντας την Ελλάδα μέσα από τον καθρέφτη της Αργεντινής), 15 Ιουλίου 2011, http://voxeu.org/index.php?q=node/6758.

- Το ίδιο ισχύει, με τις κατάλληλες τροποποιήσεις, και για τη συμμαχία της εργατικής τάξης με το μικρό κεφάλαιο ενάντια στο μεγάλο κεφάλαιο.