Στο παρόν άρθρο επιχειρείται η παρουσίαση στοιχείων που υποδεικνύουν τη σύμπλευση της αστικής τάξης με τον αντιδραστικό χαρακτήρα της ΕΕ ως σημείο συμπύκνωσης των αστικών στρατηγικών αναδιαρθρώσεων ενάντια στα εργατολαϊκά στρώματα. Βασική παραδοχή αποτελεί η εξαρχής υποβαθμισμένη θέση του ελληνικού καπιταλισμού εντός της ιμπεριαλιστικής αλυσίδας ΕΕ και Ευρωζώνης σε σχέση με τους επιμέρους σχηματισμούς του πυρήνα, θέση η οποία εξαιτίας της κρίσης υποβαθμίζεται περαιτέρω. Το στοιχείο που υποστηρίζεται στο άρθρο είναι ότι η επιδείνωση αυτή δεν ανατρέπει δεδομένα «ωφελήματα» της αστικής τάξης που προκύπτουν από την ένταξή της στην ΕΕ και κατόπιν στη βαθύτερη ολοκλήρωση της ΟΝΕ και τα οποία αφορούν κυρίως το στοιχείο της προστασίας απέναντι στην πίεση του λαϊκού παράγοντα. Για το λόγο αυτό και αποτελεί στρατηγική της επιλογή.

Εισαγωγή

Για τη διερεύνηση της λειτουργίας του ελληνικού καπιταλισμού και τα οφέλη του από την ένταξη στην ΕΕ εξετάζονται η μεταβολή της παραγωγικότητας της εργασίας μέσα στο πλαίσιο ανταγωνισμού που διαμορφώθηκε εντός της ΕΕ −και μετέπειτα της Ευρωζώνης− και η μεταβολή του περιθωρίου κέρδους ως βασικά μεγέθη. Ακολουθεί παρουσίαση άλλων μεγεθών, όπως η εταιρική φορολογία και οι άμεσες ξένες επενδύσεις, που αντιστοιχούν συμπληρωματικά στοιχεία, αφορούν την εμπέδωση της ταξικής ισχύος του κεφαλαίου, ενώ αντιμετωπίζονται μέσα από το πρίσμα της κριτικής σε ιδεολογήματα του κεφαλαίου για τα «κοινωνικά οφέλη» της συμμετοχής στην ΕΕ και μετέπειτα στην ΟΝΕ. Αποτελούν τα βασικά μεγέθη που επικαθορίζουν τις οικονομικές αναδιαρθρώσεις και πολιτικές που εφαρμόζονται στη χώρα και σχετίζονται άμεσα με την κερδοφορία και την αναπαραγωγή του κεφαλαίου. Μαζί με αυτά επιλέγεται να γίνει αναφορά σε συγκεκριμένα μεγέθη και δείκτες που δείχνουν τις προοπτικές της ελληνικής αστικής τάξης για έξοδο από την κρίση και αναδεικνύονται τα σαθρά ιδεολογήματα του κεφαλαίου όσον αφορά στην εξασφάλιση της αναγκαίας κοινωνικής συναίνεσης, ώστε να ολοκληρωθεί η καταστροφή των εργατολαϊκών τάξεων. Να σημειωθεί ότι δεν διερευνούνται, στο παρόν άρθρο, άλλοι παράγοντες που σχετίζονται με τη γεωπολιτική θέση της χώρας και τους δεσμούς των κυρίαρχων καπιταλιστικών μερίδων του ελληνικού κεφαλαίου με τα χρηματοπιστωτικά κέντρα της Δύσης και την ιστορική θέση τους στον παγκόσμιο καταμερισμό εργασίας. Επίσης, μέχρι ενός σημείου υποτιμάται για λόγους οικονομίας στο παρόν άρθρο η ιδιαίτερη σημασία που πρέπει να δοθεί στον ιστορικό ρόλο των θαλάσσιων μεταφορών, στις γεωπολιτικές προεκτάσεις του ρόλου αυτού, αλλά και στη σύνδεσή του με χρηματοπιστωτικά κέντρα. Η πραγματική επιρροή της μερίδας της αστικής τάξης αυτής στο πολιτικό και οικονομικό σύστημα είναι μεγαλύτερης σημασίας από την πραγματική εισφορά της στο ΑΕΠ (η συνεισφορά του είναι κάτω του 10% αθροίζοντας και τη συνεισφορά του σε άλλους κλάδους) (πηγές: EUROSTAT∙ trademap.org∙ ΙΟΒΕ, 2014) και πολύ μεγαλύτερη από τη συμμετοχή του στην απασχόληση (πηγή: EUROSTAT).

Τα σημεία στα οποία περιορίζεται η παρουσίαση είναι η παραγωγικότητα της εργασίας στην Ελλάδα και κατόπιν η σχέση της με την παραγωγικότητα στην ΕΕ, το περιθώριο κερδοφορίας και η αντίστοιχη σύγκριση. Ιδιαίτερη σημασία έχει η ανά κλάδο παρουσίαση των συντελεστών αυτών, που αξίζουν ειδική αναφορά. Ωστόσο, επί του παρόντος σχολιάζονται στις γενικές τους κατευθύνσεις. Δείκτες όπως το εμπόριο στο εσωτερικό της ΕΕ δεν εξετάζονται, καθώς αποτελούν το εποικοδόμημα το θεμελιακών μεγεθών.

Ταυτόχρονα, παρουσιάζονται στοιχεία και δίνεται μια δυσανάλογη, σε σχέση με τη συμμετοχή τους στο ΑΕΠ, βαρύτητα στις ξένες επενδύσεις κατά την πρόσφατη περίοδο, μέχρι και μέσα στην κρίση, ως απάντηση στο μαζικό ιδεολόγημα των ευεργετικών ενέσεων από την εισροή ξένων κεφαλαίων και τα «πολλαπλασιαστικά» οφέλη τους. Ακολουθεί μια συνοπτική εξέταση της σχέσης εργαζόμενων στρωμάτων με τα ευρωπαϊκά κονδύλια και η εισφορά των κονδυλίων στο ΑΕΠ, ενώ παρουσιάζονται και σκέψεις για τις κοινωνικές συμμαχίες που συγκροτούνται γύρω από το ζήτημα της διανομής του κοινωνικού πλούτου.

1. Η παραγωγικότητα της εργασίας στην Ελλάδα

Για τη διερεύνηση της παραγωγικότητας της εργασίας στην Ελλάδα την τελευταία 20ετία, κατά την οποία η χώρα συμμετέχει στον πυρήνα της ΕΕ και της Ευρωζώνης, χρησιμοποιούνται δείκτες από σχετική μελέτη του ΙΝΕ-ΓΣΕΕ και αντίστοιχα διαγράμματα για επαλήθευση της γενικής τάσης (Παϊταρίδης, 2016).

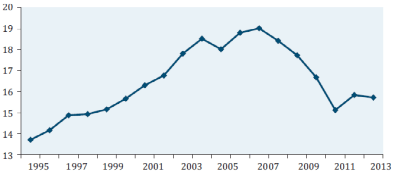

Μεγέθυνση

Παϊταρίδης (2016)

Επιλέχθηκε το συγκεκριμένο διάγραμμα κυρίως γιατί ενσωματώνει πρόσφατα στοιχεία. Για τον υπολογισμό της παραγωγικότητας Υ/Ν (όπου Υ το προϊόν που παράγεται και Ν η ποσότητα εργασίας μετρημένη σε εργατοώρες με βάση τα στοιχεία που δηλώνει η Eurostat) προκρίθηκε αυτή η προσέγγιση έναντι άλλων (όπως αριθμός απασχολουμένων συνολικά) για λόγους ευκολίας, καθώς τα στοιχεία δεν ήταν άμεσα προσβάσιμα και απλά στην επεξεργασία. Υπάρχουν προβληματικές στη μέτρηση της ποσότητας εργασίας οι οποίες σχετίζονται με τα μετρήσιμα στοιχεία που διατίθενται, ωστόσο η (οπτική) μορφή της καμπύλης παρουσιάζει αρκετή ομοιότητα μεταξύ των μεθόδων. Το διάγραμμα αποτυπώνει τη γενική αυξητική τάση της παραγωγικότητας μέχρι και την περίοδο των Ολυμπιακών Αγώνων (2004), για να ακολουθήσει η πτωτική τάση μέχρι και σήμερα. Η τάση αυτή δεν ανακόπτεται στη μνημονιακή περίοδο, παρά τις αντιδραστικές πολιτικές που εφαρμόζονται στην εργασία, καθώς αποτυπώνει εκτός των άλλων τη μείωση της παραγωγής και τη μείωση της εργασίας συνδυασμένα, οπότε η τάση αυτή επιτείνεται. Η συγκυριακή αλλαγή της κλίσης της καμπύλης ανοδικά το 2011-12 δεν αποτυπώνει παρά την επιθετική «προσαρμογή της απασχόλησης» στη ζήτηση. Αποτυπώνει τη ραγδαία μείωση της εργασίας ως αποτέλεσμα των δυνατοτήτων των μνημονιακών πολιτικών και του βαθέματος της κρίσης, έναντι της περιόδου που προηγούνταν, στην οποία ο ρυθμός μείωσης του παραγόμενου προϊόντος ήταν μεγαλύτερος από το ρυθμό μείωσης της εργασίας (δηλαδή η μεταβολή της απασχόλησης ήταν μικρότερη από τη μεταβολή της παραγωγής). Η τάση αυτή φαίνεται να ανατρέπεται μετά το 2011, οπότε η μεταβολή της εργασίας είναι ραγδαία και μεγαλύτερη από τη μείωση της παραγωγής.

Πρόκειται συνολικά για ένα καθοδικό σπιράλ που δείχνει την αλληλοτροφοδότηση μεταξύ της μείωσης της ζήτησης και της μείωσης της εργασίας σε επίπεδα χαμηλότερης παραγωγικότητας τελικά σε σχέση με τον ανταγωνισμό εντός της ΕΕ και της Ευρωζώνης. Ιδιαίτερη αξία για την κατανόηση της θέσης του ελληνικού καπιταλισμού, του προσανατολισμού του και των προοπτικών του από την περίοδο των μνημονίων θα είχε η μελέτη της παραγωγικότητας σε επιμέρους κλάδους υψηλής και χαμηλής παραγωγικότητας και η συσχέτιση με την εισαγωγή μορφών ελαστικής απασχόλησης έναντι της εργασίας. Ανάλογα, η σύγκριση των κλάδων αυτών στην Ελλάδα και στην ΕΕ και την ΟΝΕ, σε σύνδεση με το εργασιακό καθεστώς. Παρ’ όλα αυτά, στο άρθρο αυτό η μελέτη αυτή απουσιάζει.

Ωστόσο, οι πολιτικές που ακολουθούνται στοχεύουν στα ελλείμματα, ενώ σε καμία περίπτωση η πολιτική του «μισθολογικού dumping», η οποία ακολουθείται από μείωση της ζήτησης, δεν έχει ως αποτέλεσμα την άνοδο της ανταγωνιστικότητας της ελληνικής οικονομίας εντός της ΕΕ. Η όποια «άνοδος της ανταγωνιστικότητας» της οικονομίας συντελείται πάνω στην κοινωνική εξαθλίωση (και τελικά στην απόσπαση του υπερκέρδους από την εργασία) με άμεσο –βραχυπρόθεσμο– όφελος και δεν ευνοεί την αύξηση της παραγωγικότητας της εργασίας, που προϋποθέτει κι άλλες μεταβολές και επενδύσεις σε κεφάλαιο, οργάνωση και τεχνολογική αναβάθμιση. Το χαρακτηριστικότερο σημείο της καμπύλης είναι ότι η παραγωγικότητα επανέρχεται στα επίπεδα των αρχών του 2000 μόλις μετά το 2013-14. Αυτή η χαμένη περίοδος (από την έναρξη της κρίσης, το 2007-08) παραγωγικότητας για τον εργαζόμενο δεν αποτελεί –όπως θα δειχθεί παρακάτω– χαμένη περίοδο για το ελληνικό κεφάλαιο, το οποίο εκμεταλλεύεται την κρίση για να ενισχύσει τη θέση του απέναντι στην εργασία, ενώ διαμορφώνει συνθήκες (ή στοιχηματίζει σε συνθήκες) ανάκτησης μέρους της χαμένης κερδοφορίας του μεσοπρόθεσμα. Το στοίχημα αυτό βρίσκεται σε διακύβευση για την ώρα, εφόσον δεν καθορίζεται μόνο από το συσχετισμό στο εσωτερικό αλλά και από τη θέση του στην ιμπεριαλιστική αλυσίδα εντός της ΕΕ, ενώ προϋποθέτει και την έγκριση των δανειστών. Όψεις αυτής της διαδικασίας «επανατοποθέτησης και επαναπροσδιορισμού» για την ελληνική αστική τάξη αποτελούν και άλλοι τομείς μνημονιακών πολιτικών, όπως οι ιδιωτικοποιήσεις, ο έλεγχος του τραπεζικού συστήματος κ.λπ.

Ας σημειωθεί ωστόσο αναφορικά με την πτωτική πορεία της παραγωγικότητας ότι τα στοιχεία που χρησιμοποιούνται από όλους τους μελετητές μπορεί τελικά να αποκρύπτουν την πραγματική ποσότητα εργασίας που απαιτήθηκε για την παραγωγή, καθώς, όπως αναφέρθηκε, στηρίζονται σε στατιστικά δεδομένα που αποτυπώνουν τις εργατοώρες όπως μετρώνται από τη Στατιστική Αρχή. Σε αυτή την περίπτωση η ελαστικοποίηση των σχέσεων εργασίας και η αύξηση των αδήλωτων ωρών εργασίας αναμένεται να επιδεινώνουν σημαντικά την πραγματική παραγωγικότητα της εργασίας, επιβαρύνοντας περισσότερο τη σχετική σύγκριση με τις χώρες του πυρήνα της ΕΕ.

Τελικά, παρά τη μείωση του εισοδήματος και τη συμπίεση του κόστους εργασίας, η άνοδος της παραγωγικότητας της εργασίας προσκρούει πάνω στην κρίση του μοντέλου συσσώρευσης και αναπαραγωγής του κεφαλαίου και αφορά στο τεχνολογικό πρότυπο, το διοικητικό κ.ά. Επιπλέον, η έκρηξη της ανεργίας και η απώλεια θέσεων εργασίας σε όλο το φάσμα της οικονομικής λειτουργίας –συμπεριλαμβανομένων και των κλάδων υψηλής παραγωγικότητας (ΕΛΣΤΑΤ, 2012)–, η καθυστέρηση πρόσβασης ή και η μη πρόσβαση στην εργασία για το νέο, με περισσότερες δεξιότητες, δυναμικό επιδρούν αρνητικά, απαξιώνουν τις δυνατότητες του εργατικού δυναμικού και αθροιστικά επιδρούν στη μείωση της παραγωγικότητας της εργασίας.

Επίσης, χρήζει διερεύνησης η επίπτωση των ελαστικών σχέσεων εργασίας κυρίως στις μικρές ατομικές επιχειρήσεις ή στις επιχειρήσεις με λίγους εργαζομένους και μικρό κύκλο εργασιών, κατά βάση σε κλάδους έρευνας και ανάπτυξης, παραγωγής μελετών κ.λπ. υπηρεσιών, όπου ο συνδυασμός μικρής συγκέντρωσης πόρων, καθυστέρησης στην εφαρμογή νέων μεθόδων και τεχνικών και περιορισμένης πρόσβασης σε γνωστικό αντικείμενο και συνεργασίας των ομάδων εργασίας περιορίζουν αντικειμενικά την εργασιακή πρωτοτυπία και την παραγωγικότητα (ενάντια στο μοντέλο ανάπτυξης των κλάδων μελετών και έρευνας και ανάπτυξης όπου, λίγο πολύ, η χαμηλή συγκέντρωση πόρων σ’ αυτούς θεωρούνταν και θεωρείται ακόμα ότι ευνοεί την πρωτοτυπία του τελικά παραγόμενου προϊόντος και την ανταγωνιστικότητα∙ βλ. θέσεις ΤΕΕ, νομοθεσία μελετών). Αξίζει, ακόμα, να διερευνηθεί περισσότερο η σχέση μεταξύ των τμημάτων R & D και της παραγωγής σε συνάρτηση με την ελαστικοποίηση των εργασιακών σχέσεων στους κλάδους αυτούς. Από τη βάση δεδομένων του ΟΟΣΑ (2016) διαφαίνεται ανισομερής κατανομή πόρων ανάμεσα στη δημόσια χρηματοδότηση μελετών και στη χρηματοδότηση από τη βιομηχανία (η χρηματοδότηση από το Δημόσιο αντιστοιχεί στο 55% στην Ελλάδα έναντι 30% στην ΕΕ-28, ενώ το ανάποδο ισχύει για τη χρηματοδότηση από τη βιομηχανία), και στη σημαντική παραγωγή μελετών («χαμηλότερης» πρωτοτυπίας όμως∙ στοιχεία ΟΟΣΑ, 2016), ενώ μειώνονται οι απασχολούμενοι στον τομέα. Έτσι, φαίνεται ότι τελικά παράγονται πολλές μελέτες οι οποίες όμως δεν αντιστοιχούν στο επίπεδο της παραγωγής και δεν προωθούν την ανταγωνιστικότητα του παραγόμενου προϊόντος, αλλά ίσως την επιβαρύνουν. Τα στοιχεία που παρουσιάζονται καταδεικνύουν αναμφίβολα την έλλειψη διεξοδικής μελέτης της σφαίρας της παραγωγής. Ωστόσο, παρά τις αδυναμίες, αποτυπώνουν όψεις ενός χαμηλότερου συγκριτικά με την ΕΕ και τη Ευρωζώνηςεπιπέδου παραγωγικότητας της εργασίας, με προοπτικές που δεν μπορούν να ανασχεθούν για το κεφάλαιο με εργαλείο μόνο την κοινωνική συμπίεση. Αντίθετα, απαιτούνται ευρύτερες αναδιαρθρώσεις και αλλαγή τεχνολογικού υποβάθρου στην παραγωγή, τελικά του ίδιου του μοντέλου ανάπτυξης του ελληνικού καπιταλισμού, που αποτελεί το θεμέλιο πάνω στο οποίο εμφανίζονται τα οξυμμένα χαρακτηριστικά της ελληνικής κρίσης υπό την επίδραση της διεθνούς οικονομικής κρίσης.

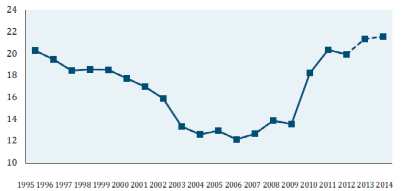

Μεγέθυνση

ΟΝΕ και της Ελλάδας (χιλιάδες ευρώ ανά εργαζόμενο), 1995-2014

Παϊταρίδης (2016)

Στο παραπάνω διάγραμμα αποτυπώνεται η σχετική παραγωγικότητα Ελλάδας και χωρών της Ευρωζώνηςμέχρι το 2014. Η κοιλιά στην καμπύλη αντιστοιχεί στην περίοδο ανόδου της παραγωγικότητας στην Ελλάδα και στο κλείσιμο της ψαλίδας. Η μετέπειτα άνοδος της διαφοράς στην παραγωγικότητα αποτυπώνει τη μείωση της παραγωγικότητας του ελληνικού καπιταλισμού. Η μεγάλη μεταβολή του 2010 σηματοδοτεί τη μείωση του παραγόμενου προϊόντος, με τη μετέπειτα εξισορρόπηση να σχετίζεται με την αλματώδη άνοδο της ανεργίας και την ελαστικοποίηση των εργασιακών σχέσεων. Το 2012 η παραγωγικότητα στην Ελλάδα υπολείπεται κατά 38% αυτής των χωρών της Ευρωζώνης. Η συνέχεια και η προβολή της καμπύλης δείχνουν επέκταση της απόκλισης στην παραγωγικότητα, στοιχείο που ερμηνεύεται από τις μεταβολές που έχει υποστεί η μεταποίηση στην Ελλάδα, καθώς και από την τεχνολογική και παραγωγική υστέρηση και έλλειψη καινοτομίας και επένδυσης.

Σε ό,τι αφορά την πρώτη περίοδο αύξησης της παραγωγικότητας της εργασίας, μέχρι τα μέσα της προηγούμενης δεκαετίας αυτή έχει πολλαπλά χαρακτηριστικά:

- Αντανακλά τη μεταφορά εργατικής δύναμης προς κλάδους υψηλότερης παραγωγικότητας συγκριτικά με τον κλάδο προέλευσης (μεταβολή του καταμερισμού εργασίας). Ιδιαίτερη βαρύτητα έχει η μείωση του αγροτικού πληθυσμού, ο οποίoς μειώνεται από 700.000 σε 500.000 την περίοδο από το 2000 έως το 2012 (πηγή: AMECO), ενώ καθοδική είναι και η συμβολή του γεωργικού τομέα ως ποσοστού του ΑΕΠ για την ίδια περίοδο (αργότερα, λόγω της μείωσης του συνολικού προϊόντος, η καθοδική τάση ανατρέπεται∙ πηγή: ΑΜΕCO). Η μείωση αυτή του αγροτικού πληθυσμού εκτιμάται ότι βελτιώνει τη συνολική παραγωγικότητα καθώς μετατοπίζεται εργατικό δυναμικό από κλάδους χαμηλής παραγωγικότητας σε κλάδους υψηλότερης. Αντανακλά την εισαγωγή εργατικού δυναμικού σε δυναμικούς κλάδους με περιορισμένα δικαιώματα και χαμηλό κόστος εργασίας (ΕΛΣΤΑΤ, 2012∙ Υπουργείο Εσωτερικών, στοιχεία 2011).

- Εισάγονται ευέλικτες και συμπιεσμένες μορφές απασχόλησης και υπάρχει συγκράτηση του κόστους εργασίας σε σχέση με την παραγωγικότητα ως αποτέλεσμα των αναδιαρθρώσεων στην εργασία.

- Τροφοδοτείται η ζήτηση μέσα από την παραγωγή ελλειμμάτων (φούσκα υπερανάπτυξης) (Οικονομάκης & Μαρκάκη, 2016).

2. Το ποσοστό κέρδους και το περιθώριο κέρδους

Το ζήτημα του ποσοστού κέρδους έχει αναπτυχθεί από μελετητές (Οικονομάκης, Μανιάτης, Μαυρουδέας, Πασσάς κ.ά.) και δεν θα γίνει ιδιαίτερη αναφορά εδώ. Παρουσιάζονται ωστόσο στοιχεία που αποδίδουν αυτό που επανειλημμένα αναφέρεται ως επέκταση-ενίσχυση της κοινωνικής ισχύος του κεφαλαίου με τη συμμετοχή στην ΕΕ και το μακροπρόθεσμο αποτύπωμα των μνημονιακών προγραμμάτων στο έδαφος της εργασίας και στην κοινωνική διαστρωμάτωση γενικότερα.

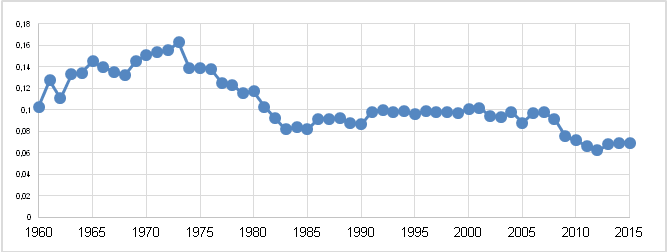

Μεγέθυνση

Οικονομάκης & Μαρκάκη (2016)

Το ποσοστό κέρδους (μπλε γραμμή) καταρρέει την περίοδο της Μεταπολίτευσης για κοινωνικούς λόγους (ενσωμάτωση, κοινωνικοί αγώνες, νομιμοποίηση της αστικής τάξης μετά τη Χούντα) και δευτερεύοντως λόγω παραγωγικών παραμέτρων (διεθνής κρίση κ.λπ.). Στη συνέχεια εμφανίζει μια τάση εξισορρόπησης και ελαφράς ανόδου ως αποτέλεσμα της αύξησης της παραγωγικότητας και της συγκράτησης των μισθών (L/Ν), ενώ η περαιτέρω άνοδος του ποσοστού κέρδους εμποδίζεται και από τη συγκριτικά υψηλή συσσώρευση πάγιων περιουσιακών στοιχείων. Η κατάρρευση που ακολουθεί στην περίοδο της κρίσης, κατά ποσοστό στα όρια του 30%, αποδίδεται στην ταυτόχρονη μείωση της παραγωγικότητας, στην κατάρρευση της ζήτησης, ενώ, όπως προκύπτει από μελέτη (Μανιάτης, 2014), ο (καθαρός κοινωνικός) μισθός είναι αρνητικός σε όλη την περίοδο (1995-2012). Η κατάρρευση του ποσοστού κέρδους κάτω από ένα σημείο την περίοδο της κρίσης ενεργοποιεί μια σειρά από αλληλοτροφοδοτούμενα κρισιακά φαινόμενα: τη ραγδαία μείωση των επενδύσεων, τη χρεοκοπία επιχειρήσεων, την έκρηξη της ανεργίας και τη συμπίεση των μισθών ως επενέργεια, τη μείωση του δανεισμού, αλλά και την αύξηση της ζήτησης κεφαλαίων για εξυπηρέτηση των υποχρεώσεων.

Σημαντικό στοιχείο είναι ότι σε άλλη μελέτη (Παϊταρίδης, 2016), όπου διερευνάται το περιθώριο κέρδους ως συνάρτηση του κόστους εργασίας, της τιμής, του κέρδους (και ενδιάμεσων εισφορών), αποτυπώνεται θετική τάση του περιθωρίου κέρδους μετά το 2012, τάση που αποδίδεται στην πλήρη κατάρρευση των μισθών. Η άθροιση των συντελεστών κόστους (στους οποίους περιλαμβάνονται η εργασία, το κέρδος και συνιστώσες του κέρδους και άλλων μη καπιταλιστικών τρόπων παραγωγής – βλ. Παϊταρίδης, 2016: 104) είναι προβληματική. Στη συγκεκριμένη ανάλυση που ακολουθείται στο παρόν άρθρο επισημαίνεται ότι η μελέτη του Παϊταρίδη έρχεται σε αντίφαση με τη θέση της πτώσης της κερδοφορίας ως αποτέλεσμα δομικών προβλημάτων του ελληνικού καπιταλισμού, τα οποία παροξύνονται στην κρίση εξαιτίας της υποδεέστερης θέσης του στην ιμπεριαλιστική αλυσίδα της ΕΕ. Η προσέγγιση στη μελέτη Παϊταρίδη μπορεί να ιδωθεί, από τη σκοπιά της πτώσης της κερδοφορίας, ως πρόβλημα κόστους, δηλαδή ως πρόβλημα του κόστους εργασίας προκειμένου να ανακάμψει η κερδοφορία. Όντως, η περαιτέρω εκμετάλλευση της εργασίας σε συνθήκες κρίσης και γενικευμένης πτώσης της κερδοφορίας μπορεί να επιτρέπει τη βελτίωση του περιθωρίου κερδοφορίας σε κάποιους κλάδους περισσότερο από άλλους. Επομένως η παρουσίαση των προηγούμενων διαγραμμάτων επιλέγονται γιατί αποτυπώνουν την «οπτική γωνία» της αστικής τάξης στο ζήτημα της κερδοφορίας. Επισημαίνω, επίσης, ότι αυτή η τάση ανόδου της παραγωγικότητας (από το 2013 και έπειτα) αποτυπώνεται και στο Διάγραμμα 2.2 και ενδεχομένως να μπορεί να αποδοθεί στον μεγαλύτερο συγκριτικά ρυθμό μείωσης του αριθμού εργαζομένων (μισθωτών και απασχολουμένων) σε σχέση με τη μείωση της παραγωγής. Αξίζει να διερευνηθεί εάν η τάση αυτή αποτυπώνει μια τάση αρχικής (2008-13) αναμονής των επιχειρήσεων στη μείωση της κατανάλωσης, η οποία ανατρέπεται στη συνέχεια και προχωρούν σε μαζικότερες απολύσεις. Αξίζει επίσης να διερευνηθεί εάν η τάση αυτή αποτυπώνει (και σε ποιο βαθμό) περιορισμούς στη δυνατότητα απολύσεων οι οποίοι πλέον αίρονται (από το 2013-14), την επέκταση της ευελιξίας, η οποία υποκαθιστά θέσεις εργασίας (αλλά και τις επενδύσεις, όπως αναφέρθηκε), και άλλες αιτίες.

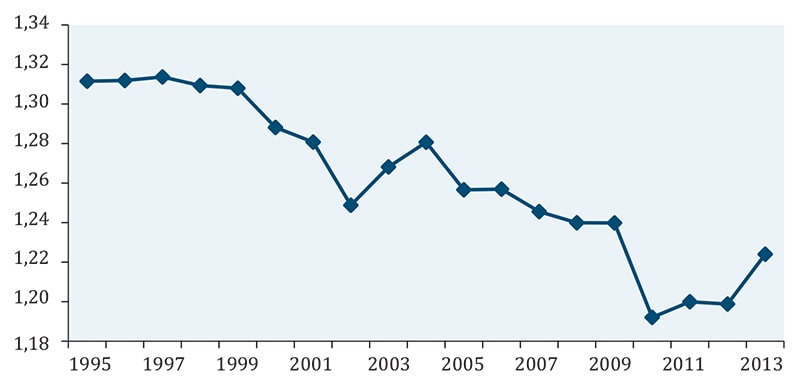

Μεγέθυνση

Παϊταρίδης (2016)

Στη μελέτη αυτή (Παϊταρίδη) λοιπόν αναφέρεται ότι στη μνημονιακή περίοδο φαίνεται να ανακάμπτει το περιθώριο κέρδους (ανά μονάδα προϊόντος), εφόσον οι τιμές αγοράς προϊόντων (συμπεριλαμβανόμενων και κάποιων υπηρεσιών όπως ο τουρισμός) δεν ακολουθούν την πτωτική τάση του κόστους εργασίας. Έτσι, φαίνεται ότι η μέθοδος της εσωτερικής υποτίμησης αποδίδει. Εκείνο που ωστόσο συμβαίνει είναι η πτώση της κερδοφορίας του ελληνικού κεφαλαίου συνολικά για όλη την περίοδο.

Ένα ενδιαφέρον σημείο είναι το ακόλουθο:

Η προσέγγιση αυτή, με τα στοιχεία προβληματικής που αναφέρθηκαν, αναδεικνύει την κυρίαρχη αστική επιλογή και προσανατολισμό για τη διέξοδο από την κρίση, καθώς και αποκλειστικά μια πλευρά της λειτουργίας του καπιταλισμού στην Ελλάδα, την αρπακτική επιθετική πλευρά του, αφού μεσοπρόθεσμα μια τέτοια εξέλιξη βαρύνει την ανταγωνιστικότητα και επιδρά αρνητικά στη ζήτηση. Έτσι, η διέξοδος από την κρίση για την αστική στρατηγική περνά μέσα από τη συμπίεση του κόστους εργασίας, ενώ υποτιμά την αλλαγή του τεχνολογικού υποδείγματος, την παραγωγική διάρθρωση, την αλλαγή του μοντέλου του ελληνικού καπιταλισμού τελικά. Η ελαστικοποίηση της εργασίας και η συμπίεση του κόστους εργασίας αδυνατούν ως παράγοντες από μόνοι τους να βελτιώσουν την κρίση κερδοφορίας του ελληνικού καπιταλισμού, εφόσον αδυνατεί να επιλύσει τα διαρθρωτικά προβλήματά του, και τελικά παγιδεύεται, σε σχέση με τον ανταγωνισμό εντός της ΕΕ και της ΟΝΕ, σε έναν φαύλο κύκλο χαμηλής παραγωγικότητας και χαμηλής τεχνολογικής εξειδίκευσης.

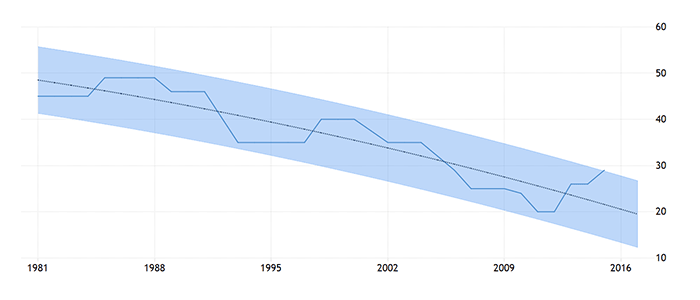

3. Ο μύθος της υπερφορολόγησης των ελληνικών επιχειρήσεων

Μια παράπλευρη λειτουργία που απεικονίζει την ταξική συμμαχία και την κοινωνική ισχύ που αποκτά το ελληνικό κεφάλαιο με τη συμμετοχή του και του ανταγωνισμό του στον ιμπεριαλιστικό μηχανισμό της ΕΕ εμφανίζεται στα διαγράμματα που αφορούν την εταιρική φορολογία. Σε όλη την περίοδο προετοιμασίας για την ένταξη και την ενσωμάτωση στην ΟΝΕ, η τάση είναι πτωτική, με αποκορύφωμα την περίοδο της κρίσης και μάλιστα της αιχμής της επίθεσης (2010-12), οπότε η φορολογία παρουσιάζει το χαμηλότερο επίπεδο της τελευταίας 20ετίας. Η τάση αυτή ανατρέπεπται στη συνέχεια, για να προσαρμοστεί στον μέσο όρο της ΟΝΕ, στο εσωτερικό της οποίας, κατά την κρίση, επίσης περιορίζεται η φορολογία.

Παρά τις τεράστιες θυσίες των εκμεταλλευόμενων τάξεων στο βωμό της χρηματοδότησης του δημόσιου ελλείμματος, όπως και τη χρήση του κοινωνικού πλούτου των ταμείων για τη διάσωση των τραπεζών (και των εταιρικών δανείων), τελικά η συμμετοχή των επιχειρήσεων περιορίζεται συνεχώς. Αποτελεί δείκτη της ισχύος του κεφαλαίου έναντι της εργασίας, την αστική στρατηγική για αποκατάσταση της κερδοφορίας κυρίαρχα μέσα από τον περιορισμό του παράγοντα κόστους, αλλά και αναδεικνύει το προστατευτικό δίχτυ που παρέχουν οι «θεσμοί» στο κεφάλαιο σε όλη τη μνημονιακή περίοδο και παρά τις κοινωνικές συγκρούσεις. Είναι ενδεικτικό ότι την περίοδο όξυνσης των κοινωνικών αγώνων η φορολογία των εταιρειών βρίσκεται σε ιστορικά χαμηλά, ενώ αντίστοιχη σύγκριση με τους δείκτες φορολογίας εισοδήματος, κόστους ασφάλισης (και εισφορά των εταιρειών στο κόστος ασφάλισης), με δεδομένη μάλιστα τη φορολογική βάση στην Ελλάδα, δείχνει ακριβώς την αντεστραμένη εικόνα (πηγή: Tradingeconomics.com).

Η πρόσφατη (2015 έως σήμερα) τάση ανόδου της εταιρικής φορολογίας απαιτεί περισσότερη διερεύνηση και παρατήρηση σε μεσοπρόθεσμο διάστημα για την εξαγωγή συμπερασμάτων. Μπορεί ωστόσο να ανιχνευτεί μια τάση που ακολουθεί εκείνη της αύξησης της φορολογίας εισοδήματος φυσικών προσώπων (η εταιρική αυξάνεται κατά 3% και η ατομική κατά 2%), υπό το βάρος της εξυπηρέτησης του δημόσιου χρέους. Να σημειωθεί ότι στην εικόνα αυτή δεν υπολογίζονται έμμεσοι φόροι και άλλοι φόροι εισοδήματος και περιουσίας, οι οποίοι επιβαρύνουν ακόμα περισσότερο την εργασία. Σε αυτό το άρθρο η αναφορά στην κατανομή της φορολογίας εξυπηρετεί μόνο την απεικόνιση της προστασίας του κεφαλαίου από τον λαϊκό παράγοντα στη συγκυρία και όχι βασικότερες και περισσότερο σύνθετες πλευρές που αφορούν τη μεσοπρόθεσμη διαμόρφωση (μαζί με άλλες πλευρές της, όπως οι ιδιωτικοποιήσεις, η λειτουργία των τραπεζών κ.ά.) ενός πλαισίου ανάκαμψης της καπιταλιστικής κερδοφορίας.

Tradingeconomics.com

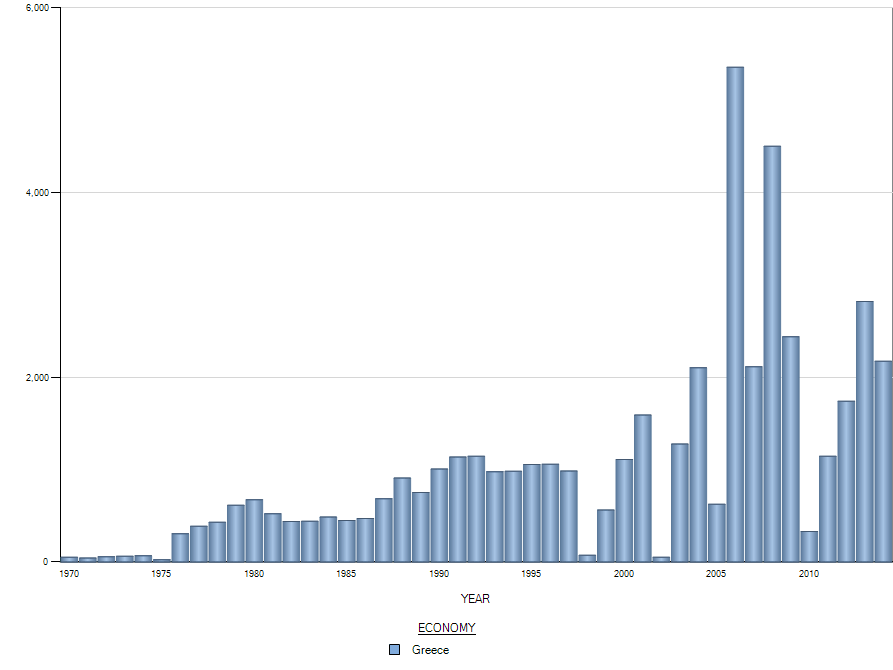

4. Οι Άμεσες Ξένες Επενδύσεις και οι επενδύσεις σε καινοτομία

4.1 Ο μύθος των Άμεσων Ξένων Επενδύσεων. Σύντομη ιστορική παρουσίαση με σχόλιο

Μεγέθυνση

UNCTAD STATS

Ανεξάρτητα από την αμφιλεγόμενη κοινωνική χρησιμότητα των ξένων επενδύσεων σε μια χώρα, κάτι το οποίο δεν αποτελεί αντικείμενο της παρουσίασης –τουλάχιστον σε επίπεδο οικονομικού επιχειρήματος− οι Άμεσες Ξένες Επενδύσεις (ΑΞΕ) έχουν παρουσιαστεί ως πανάκεια για την έξοδο από την κρίση, ενώ παλιότερα παρουσιάστηκαν ως μοναδική ευκαιρία προς αξιοποίηση ώστε να αιτιολογηθεί η ένταξη της χώρας αρχικά στην ΕΕ και κατόπιν στο ευρώ.

Οι ΑΞΕ στην Ελλάδα έχουν ενδυθεί το μανδύα μιας δέσμης ενεργειών που περιλαμβάνουν τη μεταφορά κεφαλαίων αλλά και τον πολλαπλασιασμό των ωφελειών μέσα από την εισαγωγή τεχνογνωσίας στη διοίκηση, στην παραγωγή, στις νέες τεχνολογίες. Σημασία για το παρόν άρθρο έχει η παρουσίαση των ξένων επενδύσεων ως ποσοστού του ΑΕΠ πριν και μετά την είσοδο στην ΕΕ, και κυρίως κατά τη διάρκεια της ολοκλήρωσης με τη συμμετοχή στο ευρώ. Η παρουσίαση στοχεύει να διερευνήσει «απαντήσεις» στο ιδεολόγημα της «αναγκαιότητας των ξένων επενδύσεων για την έξοδο από την κρίση».

Κατά τη δεκαετία του 1950 οι ΑΞΕ καθορίζονται από το γεωπολιτικό τοπίο, την εσωτερική πολιτική και κοινωνική συγκυρία. Εξαιτίας αυτών των χαρακτηριστικών, δεν μπορούν να αξιοποιηθούν τα στατιστικά στοιχεία για την περίοδο παρά μόνο το γεγονός ότι οι επενδύσεις κινούνται σε χαμηλά επίπεδα. Από τις αρχές τις δεκαετίας του 1960 αυξάνονται σημαντικά οι εισροές. Εκτιμάται ότι στην αύξηση αυτή συνέβαλαν τα οικονομικά κίνητρα προς τους ξένους επενδυτές, όπως οι φοροαπαλλαγές και η απαλλαγή από δασμούς. Επίσης, συμβάλλουν οι προοπτικές που δημιουργούνται από την εκμετάλλευση της εργασίας και την άνοδο της παραγωγικότητας της εργασίας κ.λπ. Επιπλέον, η Συμφωνία Σύνδεσης της Ελλάδας με την ΕΟΚ το 1961 ίσως συμβάλλει θετικά στις εισροές όσον αφορά τη σταδιακή κατάργηση των εμποδίων στις συναλλαγές της χώρας με την ΕΟΚ και μετέπειτα ΕΕ. Η τάση αυτή των εισροών καθορίζεται όμως σημαντικά από την επίδραση των γεωπολιτικών επιλογών (σε μια κατεύθυνση μείωσης ενδεχομένως των διαφορών παραγωγικότητας ανάμεσα στις βιομηχανικές χώρες του κέντρου και της περιφέρειας, υπό το πρίσμα της ενσωμάτωσης στην ιμπεριαλιστική αλυσίδα που μετέπειτα διαμορφώνει την ΕΕ) και την «οριστική» επίλυση του ζητήματος της επιλογής του μπλοκ στο οποίο εντάσσεται ο ελληνικός καπιταλισμός, την κατεύθυνση της παραγωγικής ανασυγκρότησης της χώρας μετά τον πόλεμο και τον Εμφύλιο, της κοινωνικής και ταξικής μεταβολής της περιόδου και της πολιτικής συγκυρίας ειδικότερα. Οι εισροές στη χώρα την περίοδο 1961-70 παρουσίασαν μέση ετήσια αύξηση 40,4%, ενώ από τα μέσα της δεκαετίας του 1970 κατευθύνονται κυρίως σε κλάδους (περίπου τα ¾) όπως τα χημικά, τα βασικά μέταλλα και τα μεταφορικά μέσα (κυρίως ναυπηγεία, αμαξώματα κ.λπ.). Ταυτόχρονα, αρχίζει και η τάση μεταστροφής προς βιομηχανίες καταναλωτικών προϊόντων, όπως αυτές των τροφίμων και των ηλεκτρικών συσκευών, μέχρι το 1980, με μέσο ετήσιο ρυθμό αύξησης 22,6% (μετρώντας το κεφάλαιο∙ στοιχεία http://unctadstat.unctad.org/).

Οι δεκαετίες του 1980 και του 1990 είναι στάσιμες για τις εισροές στην Ελλάδα, εντάσσονται όμως σε μια περίοδο με έντονη την αύξηση των ροών προς τις χώρες της Κεντρικής και Ανατολικής Ευρώπης και της Ασίας στο πλαίσιο αναδιαμόρφωσης του παγκόσμιου καταμερισμού, ενώ για την Ελλάδα ακολουθούν τον γενικό οικονομικό κύκλο περισσότερο την περίοδο της ύφεσης (1990-93) παρά της ανοδικής φάσης (1984-90). Όπως αναφέρεται σε μελέτες:

Αντίστοιχα, μελέτες (Economakis et al., 2014) αναφέρουν ότι το 1990 είναι έτος τομής, με τη μείωση των ΑΞΕ από το 0,78% στο 0,27%. Από το 1990 και μετά το μερίδιο των ΑΞΕ δεν ξεπερνά το 0,35% και καταλήγει το 2009 στο 0,25% περίπου.

Σύμφωνα με μελέτη του Υπουργείου Ανάπτυξης (Pitelis, 1997), κατά την περίοδο 1980-93 αυξάνεται ο αριθμός των εξαγορών έναντι των πρωτογενών επενδύσεων και επιλέγονται τομείς όπως το εμπόριο και ο τουρισμός, τα χρηματοοικονομικά προϊόντα κ.λπ. Η τάση αυτή των ΑΞΕ επαναφέρει το αρχικό σχόλιο περί κοινωνικής χρησιμότητας των ξένων επενδύσεων απέναντι στο ιδεολόγημα της ένεσης τεχνολογίας και τεχνογνωσίας όπως προωθείται από τα κέντρα της αστικής πολιτικής, καθώς επίσης και της επίπτωσης που προκαλούν στο παραγωγικό μοντέλο και τις στρεβλώσεις που ακολούθησαν.

Με την είσοδο στην Ευρωζώνη, παρά τις φανταχτερές διαφημίσεις ιδεολογικών μηχανισμώνγια τη διευκόλυνση των επενδύσεων μέσα από την άρση των περιοριστικών φραγμών στη χρηματοπιστωτική σφαίρα, οι ξένες επενδύσεις παραμένουν ως ποσοστό επί του ΑΕΠ χαμηλά και σταθερές (κάτω από το 1% του ΑΕΠ∙ στοιχεία UNCTAD STAT), ενώ το ελληνικό κεφάλαιο αποκτά τη δυνατότητα επέκτασης κυρίως προς τις χώρες των Βαλκανίων (στο άρθρο αυτό για οικονομία δεν παρουσιάζονται περισσότερα στοιχεία).

Στην κατάταξη που ακολουθεί φαίνεται η κατάρρευση στην επίδοση εισροής ξένων επενδύσεων στην Ελλάδα μετά την είσοδο στο ευρώ.

Μεγέθυνση

UNCTADstat

Αυτό που έχει σχετική αξία και δεν αποτυπώνεται στα διαγράμματα που ακολουθούν είναι ότι, ενώ πριν το ξέσπασμα της κρίσης οι ξένες επενδύσεις στην Ελλάδα ακολουθούν την παγκόσμια και την ευρωπαϊκή τάση με διακυμάνσεις, με το ξέσπασμα της κρίσης στην Ελλάδα η τάση αυτή αντιστρέφεται και το συνολικό απόθεμα ξένων επενδύσεων μειώνεται κατά 48,5%, ενώ το αντίστοιχο της ΕΕ κατά 3% περίπου (παγκόσμια αυξάνεται κατά 14%∙ στοιχεία UNCTAD STAT). Ωστόσο, για όλη την περίοδο που παρουσιάζεται, η χαμηλή εισροή συνολικά των ξένων επενδύσεων εντάσσεται και αυτή στο δομικό πρόβλημα του ελληνικού καπιταλισμού, ενώ και η περαιτέρω καθοδική τάση από το ξέσπασμα της κρίσης έχει τα χαρακτηριστικά της παρόξυνσης που έχουν αναφερθεί.

Όσον αφορά την ΕΕ, οι χώρες της Ευρωζώνης φαίνεται να είναι αυτές που επηρεάστηκαν περισσότερο από την κρίση κατά την περίοδο 2007-11, καθώς η ΕΕ παρουσίασε μείωση αποθέματος κατά 3%, ενώ η Ευρωζώνη κατά 4,9% (στοιχεία UNCTADstat). Οι λεγόμενες χώρες του πυρήνα φαίνεται να χάνουν σταδιακά την ελκυστικότητά τους ως κέντρα διεθνούς παραγωγής, καθώς αδυνατούν να αντιδράσουν στις προοπτικές των νέων χωρών της ΕΕ και των αναπτυσσόμενων χωρών εκτός ΕΕ.

Την ίδια περίοδο (αν και αποτελεί ανεξάρτητο ζήτημα το οποίο αξίζει να αναλυθεί) περισσότερο σημαντική είναι η κατάρρευση των επενδύσεων συνολικά ως ποσοστού του ΑΕΠ (Διάγραμμα 4.1.3), το οποίο κατά την περίοδο αυτή υποχωρεί περισσότερο από 30%. Η μείωση συνολικά στις επενδύσεις υπονομεύει τη δυνατότητα αύξησης της παραγωγικότητας της εργασίας (και της ανταγωνιστικότητας) μεσοπρόθεσμα, ενώ η κοινωνική ισχύς του κεφαλαίου επιτρέπει την περαιτέρω εκμετάλλευση της εργατικής δύναμης. Έτσι, οι επενδύσεις κατά την κρίση «αντικαθίστανται» από την ελαστικοποίηση της εργασίας και τη συμπίεση των εργατικών δικαιωμάτων, ώστε να μειωθεί μόνο ο παράγοντας του κόστους εργασίας και να συγκρατηθεί η πτωτική τάση ή να βελτιωθεί το περιθώριο κέρδους σε κλάδους που είναι εφικτό. Τελικά, ανεξάρτητα από τις τάσεις και τις αιτίες συρρίκνωσης, οι ΑΞΕ δεν συμβάλλουν καταλυτικά, όπως παρουσιάζεται, στην παραγωγή του ΑΕΠ άμεσα ή έμμεσα (αύξηση του προϊόντος), ενώ δεν αποδεικνύεται ότι αποτελούν πραγματικές «ενέσεις τεχνολογικής καινοτομίας».

Μεγέθυνση

UNCTADstat

Τη στιγμή που χρηματοδοτούνται έργα και δράσεις (κυρίως κατασκευαστικά έργα, εκπαιδεύσεις, εξειδικεύσεις κ.λπ.) με «αμφίβολη» κοινωνική αναγκαιότητα, η διανομή των κονδυλίων έρχεται να εξισορροπήσει αντιθέσεις που έχουν προκληθεί από τις κυρίαρχες επιλογές του κεφαλαίου, με κύριες την αποσύνδεση εργασίας-δικαιωμάτων, την ελαστικοποίηση των εργασιακών σχέσεων κ.ά. Καθ’ όλη την περίοδο που ακολουθεί την ένταξη της χώρας στην ΕΕ, τα ευρωπαϊκά κονδύλια τροφοδοτούν την ανάπτυξη του ελληνικού κεφαλαίου σε συγκεκριμένους τομείς (κατασκευές, υπηρεσίες), ώστε μετά τα μέσα της δεκαετίας του 1990 φτάνουν να αποτελούν έως και το 3,5% του ΑΕΠ (πηγή ΕΛΣΤΑΤ), ενώ οι μηχανισμοί της ΕΕ (εποπτικές αρχές, Ευρωπαϊκή Επιτροπή, Στατιστική Αρχή κ.λπ.), μέσω του ελέγχου των όρων χρηματοδότησης, διευκολύνουν την επιβολή των καπιταλιστικών αναδιαρθρώσεων. Από τέλος της δεακετίας του 1990 και κατά τη διάρκεια της δεκαετίας που ακολουθεί μέχρι την έκρηξη της καπιταλιστικής κρίσης, οι εργασιακές σχέσεις ελαστικοποιούνται και οι κοινωνικές κατακτήσεις ρευστοποιούνται. Ως αντίβαρο, διατηρούνται κοινωνικές συμμαχίες που καθορίζονται από την πρόσβαση στον κρατικό μηχανισμό και το μηχανισμό διανομής των κονδυλίων, ενώ η μόχλευση που ακολουθεί πολλαπλασιάζει την επίδραση.

Η μόχλευση αυτή, η προστασία και η εγγύηση των αποδόσεων των χρηματοπιστωτικών προϊόντων με τη χρησιμοποίηση των δημόσιων πόρων και ο εύκολος και φθηνός δανεισμός ενισχύουν την τάση προς ανάπτυξη εσωτερικών παραγωγικών κλάδων που δεν εκτίθενται στον διεθνή ανταγωνισμό. Συγκροτείται μια ετερογενής συμμαχία που στηρίζει σθεναρά την κυρίαρχη αστική στρατηγική την ίδια ώρα που –κυριολεκτικά– κοινωνικές κατηγορίες «πληρώνονται για να σκάψουν το λάκκο τους». Λόγω του ιδιαίτερου ρόλου τους όσον αφορά τη διατήρηση της «κοινωνικής ειρήνης» ή της ιδεολογικής και πολιτικής ηγεμονίας του κεφαλαίου στα εργατολαϊκά στρώματα, μηχανισμοί του κράτους ενισχύονται και αποκτούν ρόλο διαμεσολάβησης και συνδιαλλαγής (διαχειριστικές αρχές, ενδιάμεσοι φορείς, περιφέρειες και αποκεντρωμένες μορφές διαχείρισης). Παράλληλα, ενισχύονται επαγγελματικοί φορείς και οργανώσεις του κεφαλαίου (βλ. ΣΕΒ, κατασκευαστές μεγάλων έργων, εταιρείες συμβούλων κ.λπ.), οι οποίες εξασφαλίζουν το μεγαλύτερο κομμάτι της πίτας των ευρωπαϊκών κονδυλίων και των εθνικών πόρων για τα μέλη τους, εκμεταλλεύονται την ελαστικοποίηση των εργασιακών σχέσεων, υφαρπάζουν μεγαλύτερο μερίδιο του παραγόμενου πλούτου και παράλληλα δημιουργούν πολιτικές και επιχειρηματικές σχέσεις με το πολιτικό προσωπικό και τους κρατικούς διαχειριστές προκειμένου τελικά να συνεχίσουν να ελέγχουν τη ροή των πόρων προς όφελός τους.

Σχόλια και συμπεράσματα

1. Η έκθεση στον ανταγωνισμό εντός της ΕΕ, οι ευρωπαϊκοί κανόνες εμπορίου και άρσης του προστατευτισμού σε κομβικούς κλάδους με μεγάλη λαϊκή βάση, τα διαρθρωτικά κονδύλια ευνοούν καθοριστικά το ελληνικό κεφάλαιο να προχωρήσει σε σημαντικές καπιταλιστικές αναδιαρθρώσεις από τα μέσα της δεκαετίας του 1990 και ύστερα. Σε πρώτη φάση, η κύρια αστική στρατηγική έχει ως αποτέλεσμα την αύξηση της παραγωγικότητας μέσα από την υποχώρηση (ή και καταστροφή) κλάδων χαμηλής παραγωγικότητας και τη μεταφορά της εργατικής δύναμης σε κλάδους υψηλότερης παραγωγικότητας.

2. Η τάση αυτή ανακόπτεται από τα μέσα της δεκαετίας του 2000 και κυρίως την εποχή των Μνημονίων, κατά την οποία έχουν ήδη διαμορφωθεί όροι για την αύξηση της απόσπασης υπεραξίας. Έχει ολοκληρωθεί σε σημαντικό βαθμό η ιδεολογική και πολιτική ενσωμάτωση κοινωνικών στρωμάτων στην αστική στρατηγική και διαμορφωθεί οι όροι για την επίθεση. Επίσης, σε όλη την περίοδο διευρύνονται οι κοινωνικές συμμαχίες μέσω της πρόσβασης στον κρατικό μηχανισμό (η μικροαστική τάξη, μέρος της οποίας είναι τμήματα που εργάζονται σε κρατικές ή κρατικά ελεγχόμενες δομές, αυξάνει το μέγεθός της και την ισχύ της την περίοδο πριν από την κρίση), της ανόδου κλάδων της οικονομίας (κατασκευές) και της παροχής διευρυμένης πιστωτικής ρευστότητας με τη συμμετοχή στη Ζώνη του Ευρώ (κυρίως σε τμήματα μεσαίων και μικροαστικών στρωμάτων −εργοδότες και αυτοαπασχολούμενοι−, αλλά και σε κομμάτια της εργατικής τάξης σε κρατικές καπιταλιστικές επιχειρήσεις). Η πρόσβαση σε δανεισμό, όπως και τα μεγάλα δημόσια ελλείμματα, χρησιμοποιούνται για την εξισορρόπηση των χαμηλών αποταμιεύσεων της ελληνικής οικονομίας και την τόνωση της ζήτησης (Economakis et al., 2015). Ωστόσο, ο δανεισμός τροφοδοτεί μη παραγωγικές επενδύσεις και αναπαράγει φούσκες σε τιμές περιουσιακών στοιχείων. Η διάχυση της κρίσης στην Ελλάδα από την παγκόσμια οικονομία δημιουργεί αντίστροφη τάση αναδεικνύοντας τα θεμελιώδη προβλήματα∙ που σε συνδυασμό με τα υψηλά ελλείμματα και τη σταδιακή αποκοπή της ελληνικής οικονομίας από την πρόσβαση σε δανεισμό βαθαίνει τον κύκλο της ύφεσης. Η περίοδος της κρίσης σηματοδοτεί και την κοινωνική και την οικονομική υποχώρηση αυτών των στρωμάτων.

3. Κατά τη διάρκεια της κρίσης, η συσσωρευμένη κοινωνική ισχύς του κεφαλαίου δίνει τη δυνατότητα επίθεσης σε όλα τα στρώματα που σχετίζονται με τον κύκλο παραγωγής της υπεραξίας, και το κεφάλαιο εκμεταλλεύεται αυτήν του την ισχύ αποσπώντας μεγαλύτερο αναλογικά μερίδιο κέρδους σε κλάδους παραδοσιακής σωρευμένης ισχύος του που δεν έχουν πληγεί εξίσου από την υποκαταναλωτική συνιστώσα. Η κρίση δεν αποτελεί το τέλος του κεφαλαίου και της αναπαραγωγής του. Αποτελεί συνέχιση της λειτουργίας της παραγωγής εμπορευμάτων σε τιμές και ποσότητες χαμηλότερου επιπέδου συσσώρευσης και μειώνει το συνολικό ποσοστό κέρδους.

4. Στοιχείο της κρίσης αποτελεί το γεγονός ότι το κεφάλαιο επιλέγει να αποσπά το μέρος αυτό της υπεραξίας χωρίς να επανεπενδύει, υπονομεύοντας τελικά την παραγωγικότητα της εργασίας, ενώ πιέζει για την περαιτέρω μετατόπιση του κοινωνικού συσχετισμού, τη ρευστοποίηση της ιδιοκτησίας και την κοινωνικοποίηση των ζημιών. Επιχειρείται η μετατόπιση του πεδίου ηγεμονίας από το «όλοι μαζί προοδεύουμε εντός της ΕΕ» στο «όλοι μαζί να σωθούμε εντός της ΕΕ» την ώρα που το κεφάλαιο ήδη έχει ανέβει στη βάρκα και ζητάει από το ναυαγό να σπρώξει δυνατά.

Επομένως οι αναλύσεις που εμφανίζονται επιχειρώντας να διαμορφώσουν ένα πεδίο συμμαχίας εργατολαϊκών στρωμάτων με τμήματα της ελληνικής αστικής τάξης και μεσαία στρώματα-εργοδότες για τη διέξοδο από την κρίση, με κύριο στοιχείο τη συγκρότηση ενός πλαισίου κοινωνικής συμμαχίας για την κοινή σωτηρία και με «όπλα» τη νομισματική πολιτική και τον μερικό έλεγχο σε τομείς κρατικών επιχειρήσεων (για τις τράπεζες δεν τίθεται ζήτημα, αφού με την έξοδο από τον έλεγχο της ΕΚΤ, ούτως ή άλλως, χρεοκοπούν και τίθενται υπό κρατικό έλεγχο, ενώ εδώ υπεισέρχεται το ζήτημα της εξουσίας), είναι πολλαπλά λανθασμένες και ανεδαφικές, σύμφωνα με όσα παρουσιάστηκαν παραπάνω και τελικά αποπροσανατολιστικές.

Το σενάριο αυτό στερείται βάσης καθώς δεν αποτελεί πεδίο συμμαχίας, για το λόγο ότι η σωτηρία της αστικής τάξης στηρίζεται στην υποταγή και στην κοινωνική καταστροφή, όπως έχει φανεί εμπειρικά και τεχνικά. Παράλληλα, το χρεοκοπημένο μοντέλο του ελληνικού καπιταλισμού δεν μπορεί να παρέχει εγγύηση για αύξηση της παραγωγικότητας με επενδύσεις και οι προϋποθέσεις αναπαραγωγής και ένταξης στην ΕΕ δεν επιτρέπουν απελευθέρωση των δημοσιονομικών δαπανών και αύξηση του κοινωνικού ελέγχου.

Τα βήματα λοιπόν εξόδου από την ΕΕ δεν μπορεί παρά να στηρίζονται στη συγκρότηση μιας εργατολαϊκής συμμαχίας, με στόχο τη μετατόπιση του συσχετισμού δύναμης και την επανάκτηση κοινωνικών κατακτήσεων και ελέγχου στον κοινωνικά παραγόμενο πλούτο.

5. Ενώ οι οικονομικοί δείκτες δεν βελτιώνονται μεσοπρόθεσμα, η πολιτική διαχείριση και η κοινωνική επίπτωση των αναδιαρθρώσεων μετατοπίζουν δραματικά το συσχετισμό δύναμης σε βάρος της εργασίας, διαμορφώνοντας μακροπρόθεσμες συνθήκες καπιταλιστικής κερδοφορίας, λειτουργώντας εκκαθαριστικά και παραδειγματικά. Επιχειρεί τη δραματική μεταβολή των εργασιακών δεδομένων εισάγοντας αντιδραστικά μοντέλα εργασίας, που, πέραν του χαρακτήρα που λαμβάνουν στις χώρες του Μνημονίου, συμπιέζουν εργατικές διεκδικήσεις και κατακτήσεις και σε χώρες του πυρήνα της ΕΕ, οι οποίες ούτως ή άλλως αντιμετωπίζουν όψεις της καπιταλιστικής κρίσης. Για τη διέξοδο από την κρίση απαιτείται η υποταγή της ελληνικής εργατικής τάξης και των λαϊκών στρωμάτων, με αποδοχή εκ μέρους τους των πρωτοφανών μειώσεων, ενώ πλέον διαμορφώνεται και ένα κρίσιμο περιβάλλον ενεργοποίησης των εκκαθαριστικών λειτουργιών και προς τη μεριά του κεφαλαίου, μέσα από απαξίωση ή και καταστροφή τμήματος του αποθέματος κεφαλαίου σε όφελος περισσότερο επιθετικών μερίδων εγχώριου αλλά πλέον και ευρωπαϊκού. Το πρώτο σκέλος αυτής της στρατηγικής αποτελεί τον συνδετικό κρίκο της αστικής τάξης με την ΕΕ, ενώ σχετικά με το δεύτερο σκέλος μένει να φανεί η εξέλιξη της κρίσιμης αυτής διάστασης για την προοπτική αναπαραγωγής του εγχώριου κεφαλαίου σε συνθήκες διεθνούς κρίσης και αστάθειας.

6. Στην ΕΕ η διαδικασία της ανάπτυξης βρίσκεται σε συνάφεια με την κρίση. Στην αρχική περίοδο ανάπτυξης του ελληνικού καπιταλισμού, που ακολουθεί την ένταξη της χώρας στην ΕΕ και κυρίως στην ΟΝΕ, συνέβαλαν η προσωρινά εύκολη πρόσβαση σε δανεισμό για όλες τις κατηγορίες εισοδήματος και η στόχευση των προγραμμάτων ΕΣΠΑ και των πλαισίων στήριξης. Οι δύο αυτές συνιστώσες συνέβαλαν στην άνοδο της κατανάλωσης σε χαμηλότερης παραγωγικότητας σχηματισμούς (καταναλωτικός χαρακτήρας της ελληνικής οικονομίας (Economakis et al., 2014) συγκριτικά περισσότερο από τους υψηλότερης παραγωγικότητας. Η παροχή ρευστότητας συνέβαλε στην επιβάρυνση του ισοζυγίου συναλλαγών. (Μολονότι από μέρους της Αριστεράς υπερτονίζεται η καταναλωτική συνιστώσα μετά την είσοδο στην ΟΝΕ ως ζήτημα αρχιτεκτονικής της ώστε να αιτιολογηθεί η θέση της εξόδου, η πραγματικότητα είναι ότι η ελληνική οικονομία είχε διαχρονικά αυτόν το χαρακτήρα στο ισοζύγιο, γεγονός που αναδεικνύει τη χαμηλή ανταγωνιστικότητα της οικονομίας [Οικονομάκης & Μαρκάκη, 2016]. Η είσοδος στην ΟΝΕ οξύνει το έλλειμμα αυτό στο ισοζύγιο συναλλαγών.) Ως αποτέλεσμα, επιδρά στην ενίσχυση των «καπιταλισμών» του πυρήνα της ΕΕ που έχουν υψηλότερη παραγωγικότητα, στην απόσπαση αξίας από την ελληνική οικονομία και στη διαμόρφωση του καταμερισμού της εργασίας στο εσωτερικό της ΕΕ. Η διαμόρφωση αυτού του μοντέλου καπιταλισμού χαμηλής ανταγωνιστικότητας με ελλειμματικά ισοζύγια συναλλαγών διαμορφώνει το έδαφος όπου εκδηλώνεται η κρίση και τροφοδοτεί την έντασή της. Η μετέπειτα παρόξυνση της κρίσης και η εξάπλωσή της στις χώρες του Νότου, τα σκληρά προγράμματα λιτότητας και περιορισμού των ελλειμμάτων, ο περιορισμός στη χρηματοδότηση επιδρούν καταλυτικά στον καταμερισμό εργασίας, στις δομές και στο συσχετισμό παραγωγής και εμπορίου και εντείνουν την κρίση ανισομετρίας στο εσωτερικό της ιμπεριαλιστικής αλυσίδας της ΕΕ. Για τον ελληνικό καπιταλισμό αυτό αντιστοιχεί σε κατώτερης τεχνολογίας και αξίας προϊόντα και σε υποβαθμισμένη θέση στην ιμπεριαλιστική αλυσίδα της ΕΕ-ΟΝΕ (Economakis et al., 2014).

7. Η σφαίρα της παραγωγής, η διαχείριση, ο σχεδιασμός και η οργάνωση της γραμμής παραγωγής, το τεχνολογικό υπόβαθρο, η έρευνα προϊόντος και η παρακολούθησή του στον κύκλο ζωής του παραμένουν ιστορικές αδυναμίες του ελληνικού καπιταλισμού με πολύ μικρές εξαιρέσεις. Για το λόγο αυτό, η κερδοφορία στη σφαίρας της παραγωγής παραμένει σε επιτακτική εξάρτηση από έναν ρυθμιστικό παράγοντα, την εκμετάλλευση της εργατικής δύναμης, και μάλιστα με μονοδιάστατη κατεύθυνση, αυτή της συμπίεσης των κοινωνικών κεκτημένων και δικαιωμάτων, η οποία αφορά την επέκταση του χρόνου και τη συμπίεση του κόστους εργασίας. Σε αυτό το σημείο η ενίσχυση της αστικής τάξης από τους μηχανισμούς της ΕΕ στο πολιτικό και στο ιδεολογικό επίπεδο, που συμπληρώνουν το οικονομικό πλαίσιο λειτουργίας, πολλαπλασιάζει την κοινωνική της ισχύ και περιορίζει το πλαίσιο στο οποίο μπορεί να αναιρεθούν όψεις των αναδιαρθρώσεων από τον λαϊκό παράγοντα. Αυτή η πολιτική κοινωνική δύναμη της ελληνικής αστικής τάξης αποτελεί το ισχυρότερο πλεονέκτημα της συμμετοχής στην ΕΕ. Ακόμη και αν στο πλαίσιο της ιμπεριαλιστικής αλυσίδας της ΕΕ περιορίζεται σε λιγότερο «σημαντικό κρίκο», ενώ εξαιτίας της έντασης της κρίσης αναγκάζεται να μοιράσει ή να χάσει τον έλεγχο σε συγκεκριμένους κλάδους και τομείς της οικονομίας, το συνεκτικό στοιχείο της με τα ευρωπαϊκά κέντρα είναι η ενότητα απέναντι στις δυνάμεις της εργασίας. Αυτό είναι το σημείο στο οποίο συνδέεται η αστική εθνική εξουσία με τα ιμπεριαλιστικά κέντρα. Εξάλλου η τάση αυτή της ελληνικής αστικής τάξης ενισχύεται και από την ιστορική της συγκρότηση, τη μεγάλη διασπορά της εκτός γεωγραφικών ορίων της χώρας, αλλά και τον ιστορικό της ρόλο και την εμπλοκή της με διεθνή ιμπεριαλιστικά κέντρα, ερχόμενη ιστορικά ακόμα και σε σύγκρουση στο εσωτερικό της χώρας και μη διστάζοντας να παράγει κρίσεις που διαμόρφωσαν εκτός των διεθνών συμμαχιών και τα γεωγραφικά όρια.

Υπ’ αυτή την έννοια η αναίρεση του πλεονεκτήματος αυτού, της σύνδεσης και της προστασίας εντός της ΕΕ, σε σύνδεση με μια μετατόπιση στο συσχετισμό δύναμης μεταξύ κεφαλαίου και εργασίας, μπορεί να λειτουργήσει πολλαπλασιαστικά και αλληλοτροφοδοτούμενα στην κατεύθυνση της ανατροπής της οικονομικής και πολιτικής εξουσίας του κεφαλαίου. Κίνηση που είναι απαραίτητη για την έξοδο πλατιών λαϊκών τάξεων και στρωμάτων από την καπιταλιστική κρίση και το καταστροφικό για τους εργαζομένους σχέδιο καπιταλιστικής ανασυγκρότησης και εξόδου.

8. Η χρεοκοπία της αστικής στρατηγικής στην Ελλάδα αναδεικνύεται στο σημείο που η επιβίωση και η αναπαραγωγή της αστικής τάξης στηρίζεται μόνο στην πλήρη κοινωνική καταστροφή. Μέσα από αυτό το πρίσμα, η απάντηση των εργατολαϊκών τάξεων δεν μπορεί παρά να αμφισβητεί πλήρως το μοντέλο παραγωγικής και κοινωνικής οργάνωσης το οποίο οδήγησε σε χρεοκοπία. Τα δε «οφέλη» από τη συμμετοχή της χώρας στην ΕΕ και κατόπιν στη Ζώνη του Ευρώ όχι μόνο δεν συνέβαλαν στη δικαιότερη κατανομή του πλούτου, αλλά ούτε και βελτίωσαν σημαντικά τις επιδόσεις της ελληνικής οικονομίας. Στο σημείο όπου η συμβολή τους υπήρξε καθοριστική είναι στη διαμόρφωση ενός κοινωνικού ρεύματος ενσωμάτωσης στον εθνικό στόχο της πλήρους ένταξης στον ευρωπαϊκό πυρήνα και στο πλαίσιο αυτό στη μεταβολή του συσχετισμού δύναμης προς όφελος του κεφαλαίου. Επιπρόσθετα, η μεταφορά εντός της ΕΕ (και με τα Μνημόνια και με τους νέους ευρωπαϊκούς κανόνες ελέγχου ακόμα πιο επιθετικά) όψεων όπου συμπυκνώνεται η ταξική πάλη και αποτυπώνονται κοινωνικές συμμαχίες, όπως η δημοσιονομική πολιτική, οι κοινωνικές παροχές και η δημόσια περιουσία, σε υπερεθνικά κέντρα λειτουργεί σαν ασπίδα προστασίας του κεφαλαίου από τον λαϊκό παράγοντα και διευκολύνει την επίθεση στα κοινωνικά δικαιώματα. Το στοιχείο αυτό είναι αδιαπραγμάτευτος όρος για την ομαλή αναπαραγωγή της αστικής τάξης και την προστασία της και στο πλαίσιο αυτό εντάσσεται η αφηνιασμένη προπαγάνδα και καταστροφολογία, η επιθετικότητα και ο παραδειγματισμός από την Τρόικα και παράγοντες της ΕΕ, καθώς και η πλήρης υποταγή του σχεδίου διαχείρισης της κρίσης από τον ΣΥΡΙΖΑ στις ορέξεις των αρπακτικότερων μερίδων κεφαλαίου.

Υπ’ αυτή την έννοια η αναδιανομή του κοινωνικού προϊόντος προς όφελος των κυριαρχούμενων τάξεων προϋποθέτει την έξοδο από τους μηχανισμούς της ΕΕ (Ευρωπαϊκή Επιτροπή, Eurogroup, ΕΚΤ), ώστε να αδυνατίσει το μαύρο μέτωπο. Η αποτυχία του ελληνικού καπιταλισμού δημιουργεί αντικειμενικά ώριμες συνθήκες για τη μάχη της απόκτησης του ελέγχου της οικονομίας και της παραγωγής και της αλλαγής των σχέσεων ιδιοκτησίας. Αυτό το στοιχείο μπορεί να αποτελέσει την απαίτηση της μαζικής πλειοψηφίας των εργατολαϊκών τάξεων και της μάζας των ανέργων απέναντι στις ορέξεις των χρεοκοπημένων ανώτερων εκμεταλλευτικών τάξεων και σημείο ενότητας συμφερόντων για τις λαϊκές τάξεις και τους ανέργους απέναντι στην εκμετάλλευση στην οποία υπόκειται ο στρατός των ανέργων και στην υποταγή των εργαζομένων υπό την απειλή της ανεργίας. Η κοινωνική αυτή πλειοψηφία μπορεί να συντρίψει το μαύρο μέτωπο των ανώτερων κοινωνικών τάξεων και να ανοίξει το δρόμο για το σοσιαλισμό.

Βιβλιογραφία

Κοτταρίδη, Κ. − Γιακούλας, Δ. (2013), Άμεσες Ξένες Επενδύσεις στην Ελλάδα: Οι επιπτώσεις της κρίσης και ο ρόλος των θεσμών (ερευνητικό κείμενο Νο 5), Αθήνα, Παρατηρητήριο για την Κρίση − ΕΛΙΑΜΕΠ.

Μανιάτης, Θ. (2014), Η πολιτική οικονομία του κράτους πρόνοιας και ο καθαρός κοινωνικός μισθός στην Ελλάδα, Αθήνα, ΙΝΕ-ΓΣΕΕ.

Μαριόλης, Θ. (2011), Ελλάδα, ευρωπαϊκή ένωση και οικονομική κρίση, Αθήνα, Matura.

Οικονομάκης, Γ. − Μαρκάκη, Μ. (2016), «Το ερώτημα του χαρακτήρα της παρούσας κρίσης της ελληνικής οικονομίας: Μια διερεύνηση», Τετράδια Μαρξισμού, τεύχ. 1, Αθήνα, ΚΨΜ, σ. 161-186.

Παϊταρίδης, Δ. (2016), Η εξέλιξη της παραγωγικότητας και οι επιπτώσεις στην ανταγωνιστικότητα της ελληνικής οικονομίας, Αθήνα, INE-ΓΣΕΕ

(διαθέσιμο στο: http://www.inegsee.gr/).

Υπουργείο Εσωτερικών − Διεύθυνση Μεταναστευτικής Πολιτικής (2011), «Πώς καλύπτεται η ζήτηση εργατικού δυναμικού μέσω της μετανάστευσης στην Ελλάδα», μέσα στο πλαίσιο του Ευρωπαϊκού Δικτύου Μετανάστευσης, Αθήνα, Κέδρος ΑΕ.

Economakis, G. − Androulakis, G. − Markaki, M. (2015), “Profitability and crisis in the Greek economy 1960-2012 an investigation”, in Mavroudeas S. (ed.), Greek Capitalism in Crisis. Marxist Analyses, London & New York, Routledge Frontiers of Political Economy.

Economakis, G. − Markaki, M. − Anastasiadis, A. (2014), “Structural Analysis of the Greek Economy”, Review of Radical Political Economics

(available at: http://rrp.sagepub.com/).

Mavroudeas S. (ed.), Greek Capitalism in Crisis. Marxist Analyses, London & New York, Routledge Frontiers of Political Economy.

Pitelis, C.N. (1997), Economic Integration through Foreign Direct Investments in (the less favoured countries of) Central and Eastern Europe and Impact on the (the less favoured countries of the) EU, ACE Project No 94-0719-R

Πηγές στατιστικών στοιχείων που χρησιμοποιήθηκαν:

Εθνικό Κέντρο Τεκμηρίωσης – EKT (2016), Βασικοί δείκτες καινοτομίας ελληνικών επιχειρήσεων 2012-2014, http://metrics.ekt.gr/ Ιούλιος 2016

ΕΛΣΤΑΤ, Εθνικοί Λογαριασμοί τελευταία πρόσβαση σε στοιχεία του 2012

ΕΛΣΤΑΤ (2012), Έρευνα Εργατικού Δυναμικού (ΕΕΔ), 2004-2010

Οργανισμός Οικονομικής Συνεργασίας και Ανάπτυξης − ΟΟΣΑ (2016), http://stats.oecd.org

Υπουργείο Εσωτερικών, στοιχεία 2011

AMECO − The Annual Macro-economic Database of the European Commission’s Directorate General for Economic and Financial Affairs (DG ECFIN) (http://ec.europa.eu/)

EUROSTAT (http://ec.europa.eu/)

IOBE (2014), The Contribution of Coastal Shipping to the Greek Economy: Performance and Outlook, ΙΟΒΕ.

Trademap.org (http://www.trademap.org/)

Τrading Economics (http://www.tradingeconomics.com/)

UNCTAD STAT − United Nations Conference on Trade and Development (http://unctadstat.unctad.org/)